Notizie

Gli investitori chiedono alle imprese più trasparenza e impegno per l’ambiente

La maggioranza delle aziende esaminate in uno studio sulla rendicontazione ambientale del Global Reporting Initiative ritiene che le emissioni di gas serra e il cambiamento climatico possano influenzare le prestazioni finanziarie. 28/2/2019

“La scarsità d’acqua e l’effetto serra sono due degli argomenti più rilevanti quando si parla di rendicontazione in materia di cambiamento climatico”. Queste le parole contenute nella pubblicazione A Closer Look at Water and Ghg Emissions Disclosure, prodotta dal Global Reporting Inititative (Gri) con il supporto di Alcoa Foundation. Il documento esamina le aspettative degli investitori in merito alla rendicontazione su sfruttamento idrico ed emissioni di gas serra da parte delle imprese, intervistando 15 aziende internazionali campione e valutando l’attendibilità dei rapporti utilizzati dalle stesse.

Trenta rapporti recuperati dal database di divulgazione sulla sostenibilità delle aziende (in particolare nei settori estrattivo e di apparecchiature hardware) del Gri e pubblicati tra il 2016 e 2017 sono stati utilizzati a questo scopo. Il Gri (1997) è un'organizzazione internazionale indipendente, capofila della rendicontazione della sostenibilità aziendale che, in vent’anni, ha aiutato imprese, governi e altre organizzazioni a comprendere e comunicare l'impatto della sostenibilità sul mondo economico.

“Il cambiamento climatico è la più grande sfida del nostro tempo”, afferma il documento. “Il settore privato è responsabile di gran parte delle emissioni, quindi è anche un attore fondamentale nella ricerca delle sue soluzioni”. A questo fine, “il settore privato e la comunità degli investitori stanno intervenendo per finanziare la mitigazione e l'adattamento ai cambiamenti climatici”.

Per raggiungere questi obiettivi, il documento registra negli ultimi anni un aumento della richiesta da parte degli investitori di rendere le società più trasparenti riguardo l’impatto ambientale, intraprendendo azioni concrete per migliorare le loro prestazioni. Gli investitori riconoscono infatti l'importanza e i vantaggi di prendere in considerazione il settore sostenibile e sociale, in particolare fornendo informazioni sugli effetti climatici degli investimenti aziendali. Questo compito, oltre che dalle imprese, è svolto dai rapporti che analizzano lo stato di salute delle stesse.

Sulla base di una valutazione dei report esaminati, la ricerca presenta i 17 elementi, raggruppati in quattro categorie, che gli investitori si aspettano di trovare nei rapporti di rendicontazione della sostenibilità aziendale. Le categorie sono:

- Identificazione del problema, ovvero su quale parte della catena di valore l’organizzazione ha scelto di divulgare i dati e come gli stakeholder hanno partecipato alla divulgazione degli stessi;

- Strategia e Governance, ovvero il modello aziendale, le attività e la proposta di creazione di valore sostenibile presentati dalle aziende;

- Dati e obiettivi, che si focalizza sulle modalità con le quali le aziende traducono le intenzioni in obiettivi ambiziosi e attuabili. Molto spesso, infatti, nonostante i dati, le imprese non sono in grado di trasformare le parole in fatti. Un recente studio di Ceres afferma che, sebbene la maggior parte delle aziende di Forbes Global 2000 abbiano utilizzato standard Gri per le analisi settoriali, solo una piccola percentuale dimostra l'integrazione tra sostenibilità e prestazioni aziendali.

- L'affidabilità, caratteristica che gli investitori ritengono sempre più utile, assicurando la presenza di dati credibili e alta qualità delle informazioni.

“Questa pubblicazione può essere vista dunque come un inizio di conversazione e dialogo attivo tra i produttori di dati (emittenti dei report) e gli utenti di dati (investitori e fornitori di servizi)”, si legge nel documento.

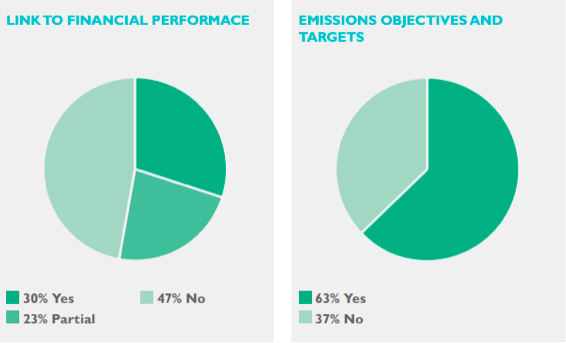

Basandosi sulle aspettative degli investitori, alla domanda su come la sostenibilità possa influenzare le scelte finanziarie dell’azienda, il 30% delle imprese esaminate spiega come le emissioni e il cambiamento climatico siano collegati alle prestazioni finanziarie dell’azienda; il 23% conferma di essere a conoscenza dei potenziali impatti delle emissioni e del cambiamento climatico sulle prestazioni finanziarie, ma non descrive chiaramente come verrebbero inserite nelle prospettive aziendali; il 47% delle aziende restanti non collega in alcun modo il problema alle prestazioni finanziarie.

Per quanto riguarda invece obiettivi e target dell’azienda rispetto alle emissioni, il 63% delle aziende comunica gli obiettivi, mentre il 37% no.

Per quel che concerne la rendicontazione relativa alle risorse idriche, dal sondaggio del Gri emerge che nei rapporti di rendicontazione viene data una scarsa attenzione agli effetti delle scelte aziendali sul contesto locale. Solo due società hanno infatti fatto chiaro riferimento allo stress idrico nelle aree in cui operano, utilizzando gli strumenti del World Resource Institute (Wri), mentre per il resto delle imprese questo criterio è vago o assente.

Le aziende devono essere dunque molto più esplicite riguardo al proprio impegno, così come i documenti che ne analizzano il percorso di sostenibilità. Tenere traccia di questi sviluppi sarà importante per le imprese e contribuirà a cementare il rapporto con gli investitori, “conducendo a un aumento delle finanze verdi e a investimenti responsabili per garantire un futuro sostenibile per tutti”.

di Flavio Natale