Aumenta il debito globale, cambiano gli equilibri dei mercati finanziari

Nel 2025 i governi hanno raccolto 27 mila miliardi di dollari, con un mercato obbligazionario globale pari al 93% del Pil mondiale. Il debito continuerà a crescere mentre aumentano costi e vulnerabilità. 27/03/26

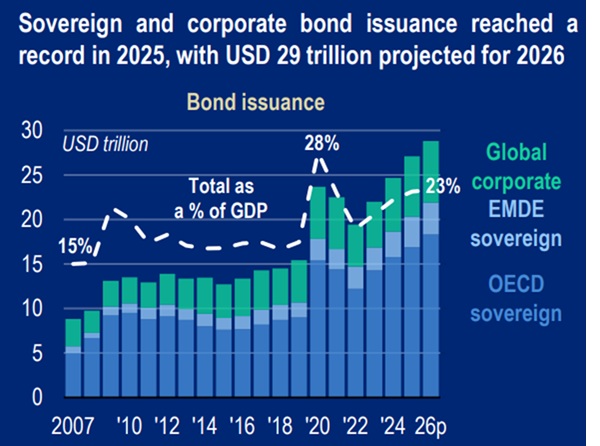

Secondo il Global debt report 2026 dell’Ocse, nel 2025 i mercati globali del debito hanno mostrato una significativa resilienza nonostante tensioni geopolitiche, dispute commerciali e rischi per la crescita. Governi e imprese hanno raccolto complessivamente 27 mila miliardi di dollari, segnando un nuovo massimo storico. Il mercato obbligazionario globale ha raggiunto i 109 mila miliardi di dollari, pari al 93% del Pil mondiale, in aumento rispetto all’81% del 2015. Questo contesto è stato caratterizzato da bassi livelli di volatilità, miglioramenti nella liquidità e spread societari prossimi ai minimi storici, elementi che hanno contribuito a sostenere la stabilità complessiva del sistema finanziario.

Crescita del debito sovrano e dinamiche nelle economie globali

Il Rapporto evidenzia come il ricorso al debito continuerà a crescere nel 2026, con emissioni attese pari a 29 mila miliardi di dollari, trainate dalle crescenti esigenze di finanziamento dei governi e dal maggiore utilizzo dei mercati da parte delle imprese. Nei Paesi Ocse, le emissioni di titoli sovrani dovrebbero raggiungere i 18 mila miliardi di dollari, rispetto ai 12 mila miliardi del 2022. Lo stock di debito è salito da 55 mila miliardi nel 2024 a 61 mila miliardi nel 2025, mentre il rapporto debito/Pil, stabile all’83% nel 2025, è atteso in crescita all’85% nel 2026. Nelle economie emergenti e in via di sviluppo, il debito sovrano ha raggiunto i 14 mila miliardi di dollari nel 2025, pari al 30% del Pil, il livello più alto dal 2007, evidenziando una crescente esposizione ai mercati finanziari internazionali.

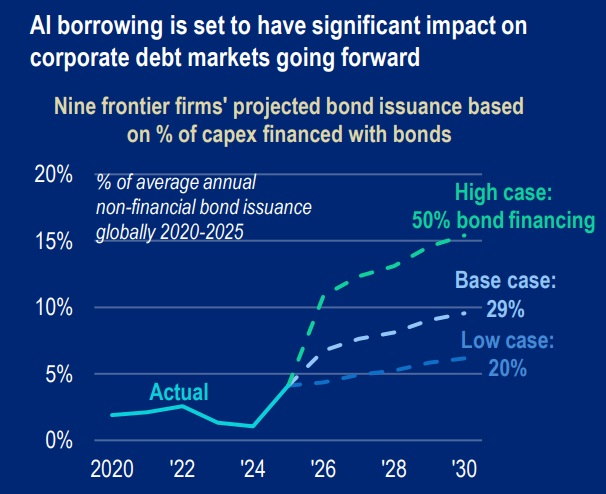

Il ruolo crescente dell’IA

Sul fronte privato, il 2025 ha segnato un nuovo massimo anche per il debito delle imprese, con raccolte pari a 13,7 mila miliardi di dollari tra obbligazioni e prestiti sindacati, superando il precedente picco del 2021. Lo stock complessivo ha raggiunto 59,5 mila miliardi di dollari. Il Report sottolinea come la trasformazione tecnologica, in particolare l’espansione dell’intelligenza artificiale, stia determinando un aumento significativo del fabbisogno di capitale. Le grandi aziende tecnologiche stanno progressivamente passando da modelli basati su risorse interne a forme di finanziamento esterno per sostenere investimenti ad alta intensità di capitale, come i data center. Nel 2025, nove grandi operatori del settore hanno raccolto complessivamente 122 miliardi di dollari, rappresentando quasi la metà delle emissioni globali del comparto tecnologico.

Costi in aumento, nuovi investitori e rischi per la stabilità

Nonostante la resilienza complessiva, il rapporto evidenzia un progressivo aumento dei costi di finanziamento. I rendimenti reali dei titoli sovrani restano elevati, soprattutto sulle scadenze più lunghe, e l’aumento dei tassi di interesse sta gradualmente incidendo anche sul debito societario. Per contenere gli oneri, governi e imprese stanno privilegiando emissioni a breve termine, riducendo la durata media del debito ma aumentando i rischi di rifinanziamento. Parallelamente, la composizione degli investitori sta cambiando: la riduzione del ruolo delle banche centrali lascia spazio a soggetti più sensibili ai prezzi, come hedge fund (fondi speculativi), famiglie e alcuni investitori istituzionali. Questa transizione può accrescere la volatilità dei mercati e renderli più vulnerabili a shock, in un contesto in cui l’elevato livello di debito e le crescenti esigenze di finanziamento pongono nuove sfide alla stabilità e alla sostenibilità nel medio periodo.

Copertina: Unsplash