Notizie

FOCUS. Finanza green: come evitare di andare incontro al “cigno verde”

Secondo il Wef, entro il 2023 il mercato dei green bond potrebbe valere 2.360 miliardi di dollari. Alcune banche centrali promuovono questi strumenti economici, mentre altre finanziano ancora il fossile. Sempre dietro l’angolo il rischio greenwashing. Da futuranetwork.eu 6/10/21

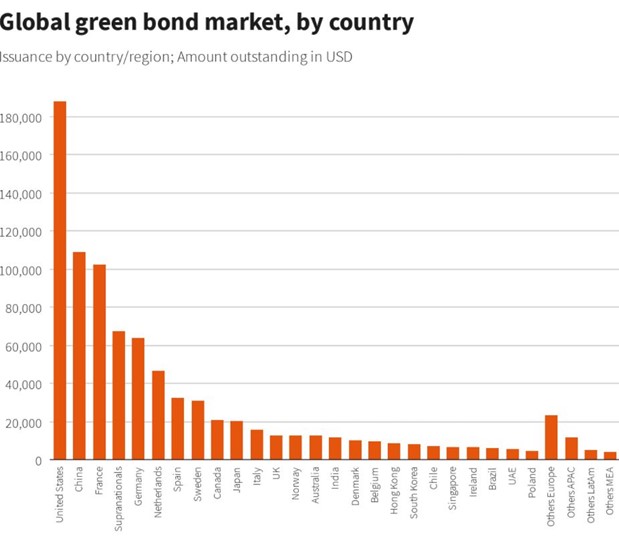

“La finanza verde sta sbocciando”. Secondo il World economic forum (Wef) il mercato delle obbligazioni verdi – obbligazioni la cui emissione è legata a progetti che hanno un impatto positivo per l’ambiente, come l’efficienza energetica, le fonti rinnovabili, l’uso sostenibile dei terreni – , entro il 2023 potrebbe valere 2.360 miliardi di dollari. I primi tre emittenti di obbligazioni verdi sono, sempre per il Wef, Stati Uniti, Cina e Francia, mentre “la Banca centrale europea si sta impegnando pesantemente nella finanza verde”. Attualmente, la Bce detiene circa il 20% di tutto il debito verde denominato in euro, anche se ha iniziato ad acquistare obbligazioni societarie solo di recente (2016): questo, sempre secondo il Forum, indica che la banca vede la green finance come un’importante strada da percorrere nel futuro, per promuovere la propria agenda sostenibile.

Il rinnovamento del mercato finanziario è, almeno sulla carta, un obiettivo chiaro a tutta la comunità internazionale, tanto da averne fatto uno dei pilastri su cui si regge l’Accordo di Parigi. Nell’articolo 2 dell’Accordo, insieme agli obiettivi di “mantenere l'aumento della temperatura media mondiale ben al di sotto di 2°C” e “aumentare la capacità di adattamento agli effetti negativi dei cambiamenti climatici”, c’è proprio la finanza sostenibile, quando viene sottolineata l’importanza di “rendere i flussi finanziari coerenti con un percorso che conduca a uno sviluppo a basse emissioni di gas a effetto serra e resiliente al clima”.

Questo punto, come ricorda anche Luigi di Marco, referente dei Gruppi di lavoro Energia e clima (Goal 7 e 13) e curatore della rubrica ASviS “Europa e Agenda 2030”, “è fondamentale per mettere la finanza a servizio degli obiettivi climatici planetari e di un futuro sostenibile per l’umanità”. Naturalmente, questo vuol dire che, come si legge sulla ricerca del COP21 Ripples project, che “se il nostro carbon budget è limitato e non può accettare ulteriori aggiunte di gas serra, ne consegue che per la piena decarbonizzazione di tutta la nostra economia non deve essere speso denaro in nessuna parte del mondo verso attività ad alta intensità di carbonio”. Questo principio, in realtà, non è così scontato: secondo il rapporto dell’Oil change international dal titolo “Unused tools: how central banks are fueling the climate crisis”, 12 tra le più grandi banche centrali al mondo stanno continuando a sostenere il settore dei combustibili fossili.

A livello globale, le Nazioni Unite stanno puntando molto sulla finanza verde, considerandolo lo strumento centrale per raggiungere, nei prossimi anni, i target degli Obiettivi di sviluppo sostenibile. Alcune delle attività promosse dall’Onu riguardano la riprogettazione dei quadri normativi dei Paesi in via di sviluppo – per far sì che il loro sistema economico faciliti l’accesso a queste forme finanziarie – oppure la ripianificazione del settore pubblico, in una direzione più rispettosa dell’ambiente. Altri strumenti, come il Green horizon summit del World Economic Forum, stanno usando la finanza verde come strumento di ripresa dal Covid-19.

Naturalmente, per fare in modo che un’obbligazione possa definirsi “green bond” esiste un codice di condotta: “Per qualificarsi, un'obbligazione deve rispettare criteri sull'utilizzo dei proventi, disporre di un processo di valutazione e selezione dei progetti, garantire una corretta gestione e offrire una rendicontazione dettagliata”, si legge sul sito del Wef (in Europa, esiste una tassonomia per la finanza sostenibile, che definisce quali siano investimenti sostenibili e quali no, in vigore dal 13 luglio 2020).

Nonostante, come ricordato in precedenza, alcune banche centrali stiano ancora finanziando le energie fossili, altre stanno attuando politiche verdi di grande impatto. Tra queste la svedese Riksbank, che ha iniziato a cedere partecipazioni a base fossile, vendendo le obbligazioni australiane e canadesi. “La Riksbank deve analizzare e gestire le conseguenze economiche del cambiamento climatico”, ha dichiarato Martin Flodén, vice governatore della banca. “Possiamo contribuire in una certa misura al lavoro sul clima, prendendo in considerazione gli aspetti della sostenibilità quando investiamo in riserve di valuta estera”.

Secondo un articolo di Reuters, infatti, la responsabilità di un futuro verde cadrà in particolare sulle banche centrali: “I banchieri centrali che stanno combattendo per salvare l'economia globale dalle ricadute del coronavirus, si stanno preparando a usare la loro potenza di fuoco in un'altra battaglia: quella contro il cambiamento climatico”.

Il Network for greening the financial system (Ngfs), un gruppo che comprende 74 banche centrali e autorità di regolamentazione – tutte le più grandi a eccezione della Federal reserve statunitense – sostiene che il cambiamento climatico è una forte fonte di rischio finanziario, e dunque “le banche e le società che prestano o assicurano beni come edifici nella città lagunare di Venezia o raffinerie di petrolio potrebbero subire gravi perdite future”. Uno studio del 2017, prodotto dall’International renewable energy agency (Irena) e finanziato dal governo tedesco, ha avvertito che, se entro il 2050 il mondo non si libererà dai combustibili fossili, attività per un valore complessivo di 20mila miliardi di dollari rischieranno di rimanere “incagliate”. Il Carbon disclosure project, organizzazione no-profit con sede nel Regno Unito, stima invece che le 500 più grandi aziende del mondo siano esposte a “quasi un migliaio di miliardi di dollari di rischi dovuti al cambiamento climatico”. Tutto questo lascia i mercati vulnerabili a quella che la Banca dei Regolamenti Internazionali ha chiamato una crisi del "cigno verde". Questo termine, come ricordano Vitaliano D'Angerio e Andrea Gennai in un articolo del Sole 24 Ore, deriva dal “cigno nero” con cui il saggista Nassim Nicholas Taleb, nel libro Giocati dal caso, ha descritto eventi, finanziari e non solo, assolutamente imprevedibile, ma capaci di avere ricadute ed effetti significativi. Tra questi: la scoperta di Internet, la prima guerra mondiale, la dissoluzione dell'Urss, l'attacco dell'11 settembre, la crisi dei mutui subprime del 2008. Il “cigno verde”, in questo caso, rappresenterebbe i rischi proveniente dal cambiamento climatico in relazione alla stabilità finanziaria mondiale.

Alla Banca centrale europea molti, tra cui Christine Lagarde, stanno cercando di favorire il debito "verde" negli schemi di acquisto di obbligazioni societarie. La Banca d'Inghilterra e la banca centrale olandese stanno includendo il clima tra i criteri per gli stress test bancari, mentre la banca centrale cinese sta già accettando alcune obbligazioni verdi come garanzia. Anche la Bank of Japan si sta facendo avanti, con il governatore Haruhiko Kuroda che ha individuato il cambiamento climatico “tra le maggiori sfide che l'economia mondiale deve affrontare”.

Il rapporto “Financing for sustainable development 2021” ricorda che, tra i primi passi per uscire dalla recente crisi, tutti i governi dovrebbero: “allineare i propri pacchetti di ripresa agli SDGs e agli obiettivi climatici, anche attraverso approcci di finanziamento integrati; perseguire sistemi fiscali progressivi per affrontare le crescenti disuguaglianze e utilizzare le tasse per allinearle meglio con un percorso verso lo sviluppo sostenibile”. Tra questi strumenti, il Rapporto ricorda la possibilità di “tassare il carbonio”, una delle misure brown penalising (atte a disincentivare il finanziamento di imprese fossili) più richieste dagli attivisti del clima.

“L'acquisto di obbligazioni verdi, sia per lo stimolo che per le riserve valutarie, sembra l'opzione più semplice”, si legge su Reuters. “Tranne per il fatto che il mercato è minuscolo e comprende solo il 4% dell'universo obbligazionario globale da 260mila miliardi di dollari”.

Per il futuro, secondo Reuters, un’alternativa plausibile ai green bond sono i green Tltros, operazioni mirate di rifinanziamento a lungo termine che offrono alle banche prestiti più economici da parte della banca centrale, a condizione che il denaro venga a sua volta prestato a società e progetti rispettosi del clima.

Secondo Nn investment partners, tuttavia, individuare un investimento verde da uno che non lo è non è sempre semplice: “Gli investitori devono esaminare attentamente le credenziali dei green bond, perché circa il 15% proviene da società coinvolte in pratiche controverse che violano gli standard ambientali”. Ad esempio, una compagnia ferroviaria potrebbe finanziare il trasporto a basse emissioni di carbonio attraverso obbligazioni verdi, pur essendo coinvolta nel trasporto di combustibili fossili.

Bram Bos, lead portfolio manager green bonds di Nn investment partners, ha commentato: “Gli investitori devono fare i compiti e non fidarsi ciecamente dell'etichetta verde. I progetti finanziati dai green bond dovrebbero fornire chiari benefici ambientali, valutabili e quantificabili dove possibile”.

A questo proposito, una recente inchiesta di Earth.Org, ha individuato le dieci aziende internazionali accusate di praticare greenwashing. Un ormai classico esempio di questo fenomeno è Volkswagen: il gigante automobilistico tedesco ha infatti ammesso di aver montato sulle proprie autovetture un dispositivo “difettoso”, che ha alterato il calcolo delle emissioni emesse da ogni veicolo. Questo accadeva mentre l'azienda pubblicizzava le basse emissioni e il rispetto dell’ambiente delle proprie vetture. In realtà, questi motori emettevano fino a 40 volte il limite consentito per gli inquinanti di ossido di azoto.

Si aggiungono alla lista, oltre ai giganti petroliferi come Beyond Petroleum e ExxonMobil, anche le multinazionali della produzione alimentare, come Nestlé, Pepsi e Coca-Cola, nominate per il terzo anno consecutivo come i principali inquinatori di plastica al mondo. Coca-Cola, prima azienda nella classifica, ha annunciato che non rinuncerà alle bottiglie di plastica perché “particolarmente apprezzate dai clienti”. L’azienda statunitense si è dunque impegnata a “recuperare ogni bottiglia entro il 2030, in modo che nessuna finisca negli oceani, e possa essere così riciclata”. Secondo Coca-Cola, “le bottiglie con plastica riciclata al 100% sono ora disponibili in 18 mercati in tutto il mondo e questo numero è in continua crescita”. Nel 2021, l’organizzazione ambientalista Earth island institute ha però intentato una causa contro la stessa multinazionale per aver pubblicizzato pratiche ecologiche, restando il primo inquinatore di plastica al mondo.

Discorso simile si può applicare ai marchi di fast fashion come H&M, Zara e Uniqlo. Queste catene contribuiscono infatti alle enormi quantità di rifiuti tessili generate dall'industria dell'abbigliamento. Secondo l'organizzazione no-profit ReMake, l'80% dei tessuti scartati a livello globale viene incenerito o gettato in discarica, mentre solo il 20% viene riutilizzato o riciclato.

Nel 2019, H&M ha lanciato la propria linea di abbigliamento verde intitolata "Conscious". L'azienda afferma di utilizzare cotone "organico" e poliestere riciclato. Tuttavia, la linea è risultata una mossa di marketing. H&M è stata infatti criticata dalla Norwegian customer authority per la commercializzazione “ingannevole” della propria Conscious Collection, dal momento che “le informazioni fornite sulla sostenibilità della collezione non sono sufficienti”.

La finanza verde è dunque uno degli strumenti più efficaci per concretizzare le linee guida dell’Agenda 2030 e, più in generale, dello sviluppo sostenibile. Come ogni strumento di grande portata, però, andrà controllato, modificato e reindirizzato, per evitare di andare incontro a un “cigno verde”.

di Flavio Natale