Notizie

Le aziende europee e quel divario tra strategia di sostenibilità e misurazione

Il Rapporto di UN Global Compact rivela quanto e come le imprese stanno integrando la sostenibilità nel loro business. Individuati i tre Obiettivi di sviluppo sostenibile su cui il mondo aziendale si sta impegnando di più. 7/10/24

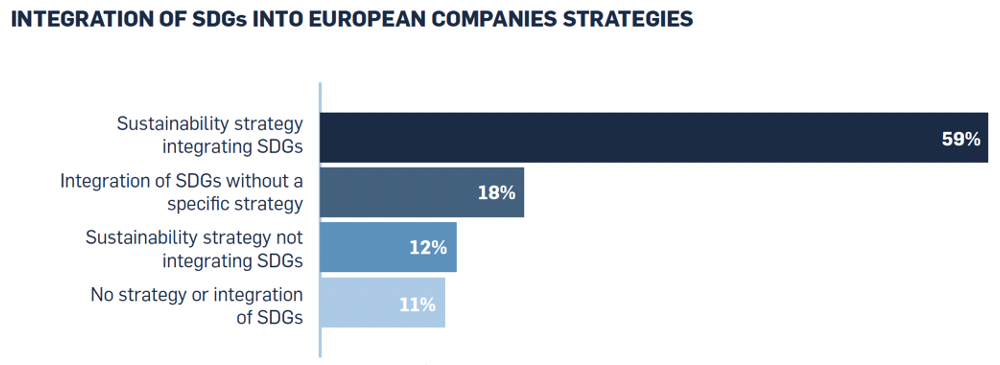

Conoscenza e consapevolezza stanno crescendo, ma molte aziende continuano a incontrare difficoltà nel tradurre le ambizioni di sviluppo sostenibile in azioni concrete e misurabili. In Europa, il 69% delle aziende dichiara di avere una conoscenza approfondita dei 17 Obiettivi di sviluppo sostenibile (SDGs) dell’Agenda 2030, e il 59% li ha integrati nelle proprie strategie di sostenibilità, ma solo un terzo riesce a monitorare i progressi di sostenibilità, evidenziando un divario tra strategia e misurazione. Una sfida chiave per il settore privato verso l'attuazione dell’Agenda 2030.

È quanto emerge dal rapporto “European Private Sector SDG Stocktake 2024”, pubblicato dalle reti europee dell'UN Global Compact e presentato il 26 settembre durante la settimana dell’Assemblea Generale delle Nazioni Unite a New York. Un'indagine condotta su 1.422 aziende europee in 10 Paesi (Italia, Francia, Spagna, Regno Unito, Svizzera/Liechtenstein, Grecia, Irlanda, Bulgaria, Serbia e Turchia) che mira a misurare il livello di integrazione degli SDGs all'interno delle strategie aziendali.

"Con meno di sei anni rimasti per raggiungere gli Obiettivi dell'Agenda 2030, è fondamentale che sempre più aziende adottino gli SDGs come quadro guida per azioni ambiziose e credibili". Sanda Ojiambo, Ceo e Executive Director del Ungc

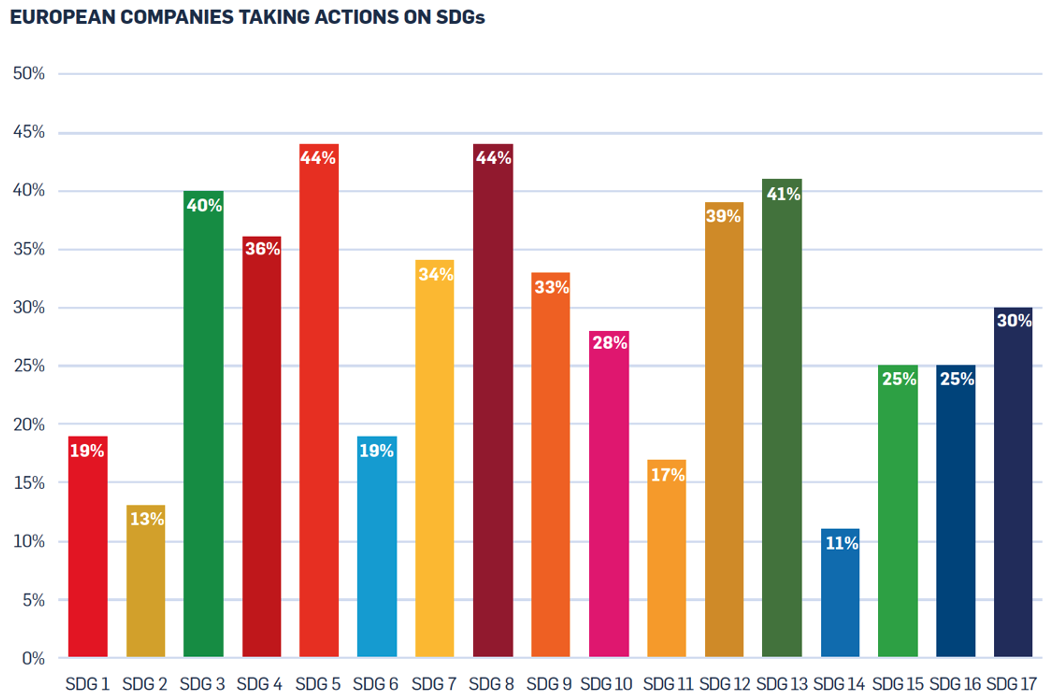

Secondo il Rapporto, le aree che ricevono maggiore attenzione in termini di azioni sono la parità di genere (Goal 5), il lavoro dignitoso e la crescita economica (Goal 8), e il cambiamento climatico (Goal 13). Solo una piccola parte delle aziende, invece, sta intervenendo in settori chiave come la preservazione degli oceani (Goal 14) o la lotta alla fame (Goal 2), con percentuali rispettivamente dell'11% e del 13%. Un disallineamento che evidenzia l'esigenza di un maggiore impegno da parte delle imprese nel seguire le linee guida europee per la sostenibilità.

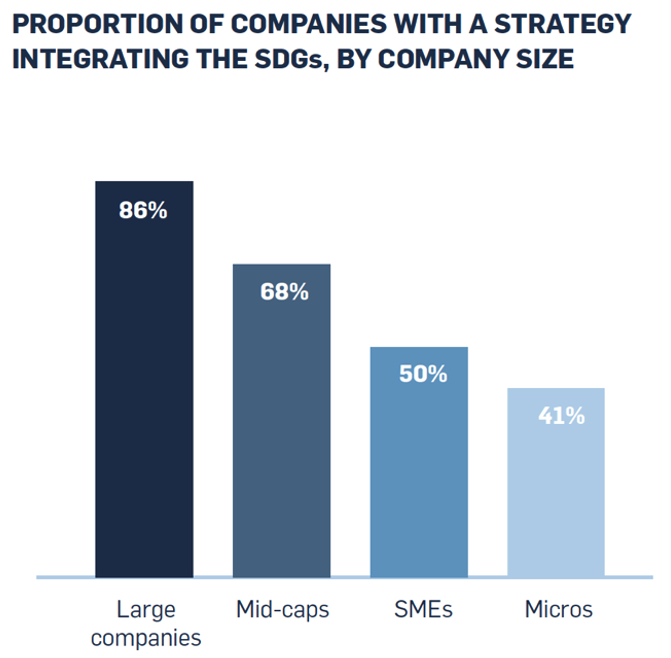

Le aziende più grandi sembrano essere meglio preparate ad affrontare le nuove sfide normative, con l’86% di esse che ha integrato formalmente gli SDGs nelle proprie strategie. Le microimprese e le Pmi sono invece quelle che mostrano maggiori difficoltà, con un livello di integrazione decisamente inferiore.

Il quadro regolatorio europeo in evoluzione: sfide e opportunità

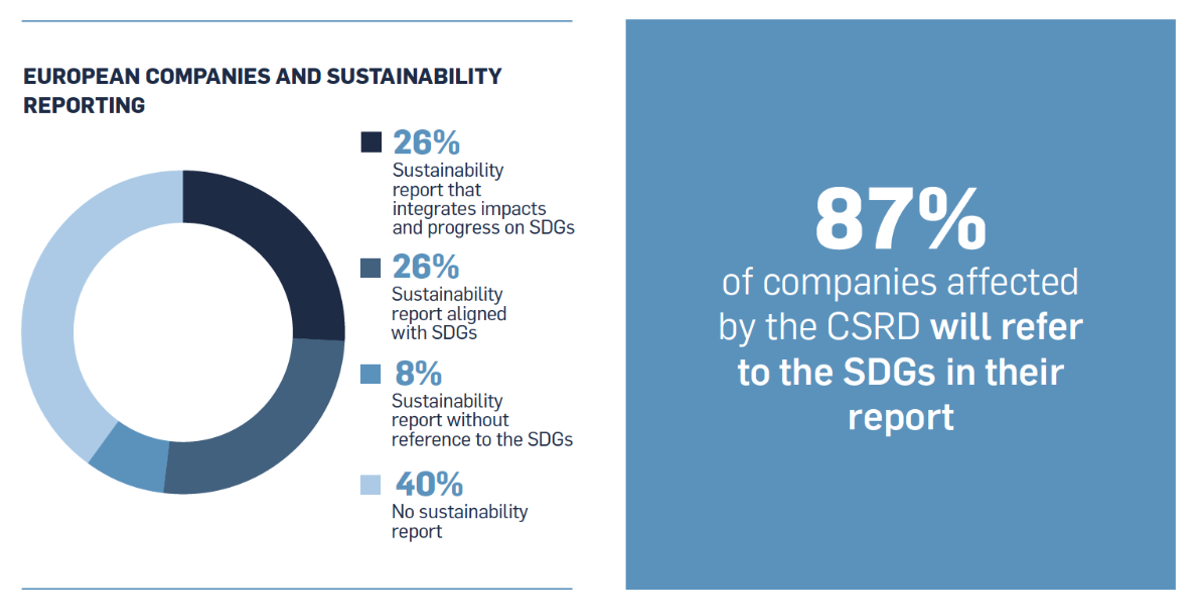

In risposta alla crescente urgenza di raggiungere gli Obiettivi di sviluppo sostenibile entro il 2030 e la neutralità climatica entro il 2050, l'Unione europea ha introdotto, e continua a introdurre, una serie di normative sempre più stringenti, dal Green Deal alla Corporate sustainability reporting directive (Csrd) e alla direttiva sulla due diligence (Csddd). L’adozione della Csrd, ad esempio, spinge le aziende a riferire sul livello di integrazione degli Obiettivi dell’Agenda 2030 nei loro report di sostenibilità: l’87% delle aziende soggette a questa normativa afferma che farà riferimento agli SDGs nei propri report futuri.

Le nuove regolazioni offrono opportunità significative per le imprese. Conformandosi alle normative in materia di sostenibilità possono di fatto ottenere importanti vantaggi competitivi.

Il 77% delle aziende intervistate ritiene che gli SDGs diano loro un vantaggio competitivo, con il 43% che considera questo vantaggio significativo. Inoltre, il 39% dichiara di integrare gli SDGs direttamente nei processi operativi, un’azione che per il 58% del campione ha avuto un impatto positivo sulle performance economiche e per il 26% anche molto significativo. Le normative spingono anche le imprese verso l'innovazione, inducendole a sviluppare nuovi prodotti e servizi sostenibili, capaci di aprire nuovi mercati e rafforzare la resilienza aziendale.

Tuttavia, il quadro regolatorio pone anche diverse sfide. L'implementazione di normative complesse, come la Csrd, rappresenta un ostacolo soprattutto per le piccole e medie imprese (Pmi), che spesso non dispongono delle risorse necessarie per adattarsi rapidamente. Un dato rilevante è che il 39% delle aziende non è soggetto alla Csrd, indicando un divario significativo tra le grandi imprese e le Pmi nell'adeguamento a queste nuove regole. Altra sfida importante è legata alla misurazione dell'impatto sugli SDGs. Solo il 33% delle aziende ha definito obiettivi misurabili e temporali per i propri contributi agli SDGs, mentre molte altre non dispongono di sistemi efficaci per monitorare i progressi compiuti.

Progresso non lineare, ma il cambiamento è in atto: il nuovo rapporto Istat SDGs

A che punto siamo, in Italia, con gli Obiettivi di sviluppo sostenibile dell’Agenda 2030? Nonostante alcune regressioni e diseguaglianze territoriali, il 60% delle misure è in miglioramento. Istruzione e Città i Goal più carenti. 5/7/24

Focus sull’Italia

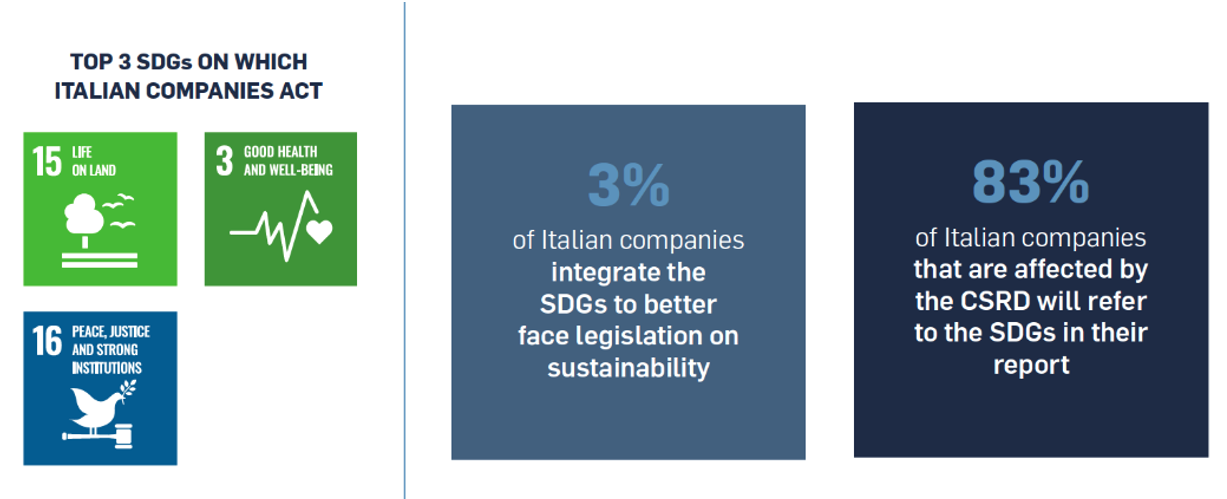

Nel Rapporto, il nostro Paese emerge con un dato particolarmente positivo: l’88% delle aziende italiane afferma di avere una conoscenza approfondita degli SDGs, e il 72% di avere già integrato questi Obiettivi nelle proprie strategie aziendali. I principali SDGs su cui si concentrano gli sforzi delle aziende italiane sono il Goal 15 (vita sulla terra), il Goal 3 (salute e benessere) e il Goal 16 (pace, giustizia e istituzioni solide). Inoltre, l’83% delle aziende italiane soggette alla Csrd dichiara che farà riferimento agli SDGs nei propri report di sostenibilità.

Nonostante questi passi avanti, solo il 43% delle imprese utilizza indicatori di performance specifici e misurabili per monitorare i propri progressi, mentre il 46% si limita a semplici Kpi senza obiettivi temporali definiti. Altro dato preoccupante è che l’11% delle aziende non utilizza alcun sistema di misurazione dei progressi.

Le cinque raccomandazioni dell'UN Global Compact

Le reti europee del Global Compact delle Nazioni Unite hanno formulato cinque raccomandazioni per aiutare le aziende ad accelerare il loro impegno verso gli SDGs. Le imprese dovrebbero:

- integrare gli Obiettivi nei processi aziendali e non solo nei piani strategici;

- adottare indicatori specifici per misurare i progressi;

- promuovere partnership con diversi attori per raggiungere gli Obiettivi;

- formare i fornitori sui temi della sostenibilità;

- collegare gli investimenti finanziari agli SDGs per garantire un impatto duraturo.

Fonte copertina: Rapporto “European Private Sector SDG Stocktake 2024”