Approfondimenti

Chi inquina paga? La valutazione dei costi esterni ambientali dei settori di attività economica a sostegno della riforma della fiscalità in Italia*

di Andrea Molocchi, economista ambientale senior, Mattm - Uat Sogesid SpA

In Italia si possono migliorare qualità ed equità delle imposte ambientali, in attuazione del principio "Chi inquina paga", riformando la fiscalità ambientale con l’introduzione di tasse sulle emissioni di tipo pigouviano e rendendo le nuove imposte coerenti con la misura dei costi esterni ambientali delle attività socio-economiche, possibilmente in un'ottica di economia circolare.

Luglio-Agosto 2017

Il quadro nazionale delle tasse ambientali in Italia è coerente col principio Chi Inquina Paga? Ci sono margini per una riforma della fiscalità ambientale, all’insegna di una maggior equità e trasparenza?

Per rispondere a questi interrogativi, il presente articolo confronta i costi esterni ambientali generati dalle attività delle famiglie e dai settori dell’economia nazionale con l’ammontare complessivo delle diverse imposte ambientali (accise sui prodotti energetici, imposte sui veicoli, tasse sul rumore e altre imposte su inquinamento e risorse naturali) pagate dalle stesse categorie di soggetti.

I costi esterni sono i danni generati da un’attività, economica o sociale, che ricadono sulla collettività, e precisamente su terzi (sotto forma di effetti sanitari, danni a beni ed attività economiche) o su ricettori ambientali (effetti a carico del capitale naturale e dei servizi eco-sistemici). In questo lavoro i costi esterni dei settori di attività sono stati stimati per i gas serra, per i principali inquinanti atmosferici, per i metalli pesanti e per il rumore dei mezzi di trasporto. La base principale dei dati di input è il Conto satellite delle emissioni NAMEA, curato dall’Istat, che copre sia le imprese che le famiglie, e che segue gli stessi principi e classificazioni settoriali della contabilità economica nazionale, permettendo quindi l’integrazione fra i dati economici e quelli ambientali dei settori di attività. Per quanto riguarda la stima dei danni associati alle emissioni, il contesto scientifico di questo articolo è costituito dai principali studi e manuali utilizzati come riferimento comunitario nelle attività di valutazione dei costi esterni e, più in generale, nell’analisi costi/benefici, che hanno permesso di valutare con metro monetario gli effetti sanitari, i danni agli edifici, le perdite di produzione agricola, e la riduzione di biodiversità dovuta ai fenomeni di acidificazione e all’eccesso di nutrienti azotati.

In base all’approccio utilizzato, il totale dei costi esterni stimato per le attività delle imprese e delle famiglie in Italia nel 2013 supera leggermente i 50 miliardi di euro2013, una cifra che corrisponde al 3.2% del PIL nazionale. La maggior parte dei costi esterni è dovuta ai settori produttivi dell’economia (33,6 miliardi di euro, che corrispondono al 66,9% del totale), mentre le attività delle famiglie contribuiscono per 16,6 miliardi (33.1%). L’industria provoca i costi esterni ambientali più elevati in valore assoluto (13,9 miliardi di euro), seguita dall’agricoltura (10,9 miliardi), mentre il riscaldamento domestico è al terzo posto (9,4 miliardi), superando i costi esterni ambientali della mobilità delle famiglie (7 miliardi). La fig. 1 illustra i risultati di costo esterni ambientale dei settori di attività economica, al massimo livello di disaggregazione disponibile nei dati di base.

Per quanto riguarda la distribuzione dei costi esterni ambientali in funzione dei fattori d’impatto, le emissioni di particolato contribuiscono per il 29% circa, seguite dalla CO2 col 22%, dall’ammoniaca (NH3) e dagli ossidi di azoto (NOx) col 16%, dagli ossidi di zolfo (SOx) col 5%, dal metano (secondo gas serra per importanza) col 4%, e dal rumore dovuto ai trasporti col 3%.

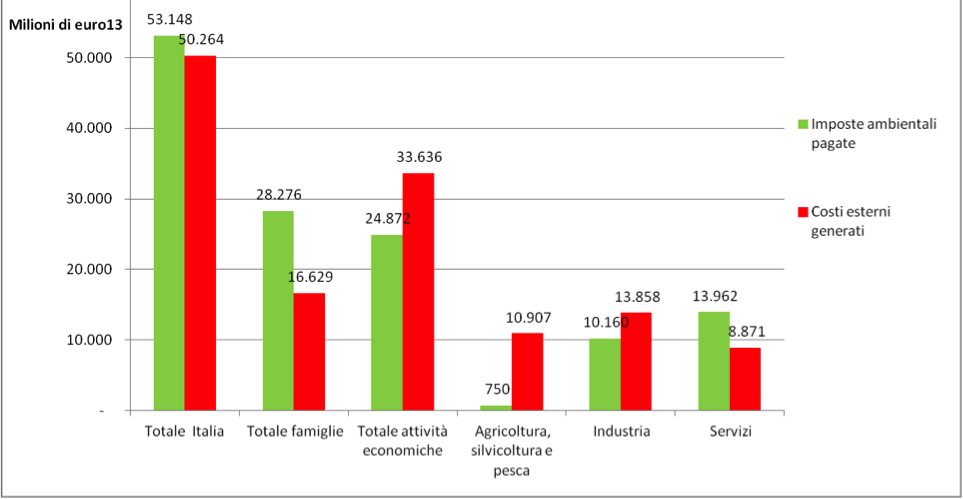

La Fig. 2 mostra il confronto fra il gettito delle imposte ambientali pagate dai settori (così come monitorato dall’Istat) e i costi esterni dei settori di attività, sia al primo livello di disaggregazione (famiglie e attività economiche) che al secondo livello delle attività economiche (comparti dell’agricoltura, dell’industria e dei servizi):

- le famiglie pagano il 70% in più dei loro costi esterni ambientali, mentre le imprese pagano il 26% in meno;

- all’interno delle attività economiche, i due comparti dell’agricoltura e dell’industria pagano rispettivamente il 93% e il 27% in meno dei loro costi esterni ambientali, mentre il comparto dei servizi paga il 57% in più di quel che dovrebbe.

Fig. 1: I costi esterni dei settori di attività,* al massimo livello di disaggregazione del conto delle emissioni atmosferiche NAMEA, anno 2013 (valori in milioni di euro2013)

Fonte: elaborazione dell’autore a partire dal Conto delle emissioni NAMEA dell’Istat

* Per ragioni di spazio, la figura illustra i risultati relativi ai settori con costi esterni > 100 milioni di euro (27 settori su 64, oltre ai tre settori delle famiglie).

Fig. 2: Confronto fra le imposte ambientali e i costi esterni generate dai principali settori di attività economica e sociale (totale Italia, primo e secondo livello di disaggregazione), 2013

Fonte: Istat per il gettito delle imposte ambientali, autore per la stima dei costi esterni

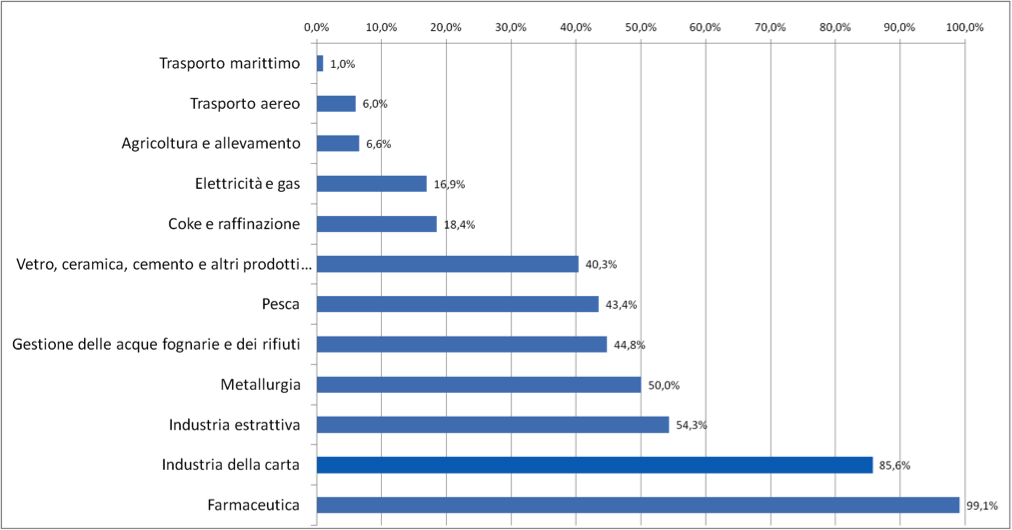

Va evidenziato che il risultato complessivo di “parità” (“totale Italia” in fig. 2) è dovuto a una mera coincidenza, in quanto dall’analisi settoriale dello stato di attuazione del principio “Chi inquina paga” emergono profonde disparità in entrambi i sensi: settori che pagano molto di meno di quanto dovrebbero e viceversa. Le forti disuguaglianze sono particolarmente evidenti al livello massimo di disaggregazione settoriale disponibile (fig. 3). Almeno quattro branche, fra le 64 esaminate, risultano pagare imposte ambientali in maniera del tutto marginale rispetto ai costi ambientali da esse prodotti a carico della collettività: trasporto marittimo 1%; trasporto aereo 6%; agricoltura 6,6%; elettricità e gas 16,9%. Il settore manifatturiero, che nel suo complesso mostra un’apparente coerenza nel principio Chi inquina paga (94% di copertura dei costi esterni), presenta una situazione di forte diseguaglianza al suo interno, con 15 delle 19 branche manifatturiere che compensano –attraverso le imposte ambientali- i propri costi esterni e in alcuni casi pagano molto di più, finendo di fatto per sussidiare le restanti 4 branche manifatturiere (coke e raffinazione; vetro, ceramica, cemento e altri minerali; metallurgia; industria della carta), che pagano molto meno di quanto dovrebbero.

Fig. 3: Imposte ambientali pagate in percentuale dei costi esterni ambientali, per branca di attività economica* (massimo livello di disaggregazione), Italia, 2013

Fonte: Istat per il gettito delle imposte ambientali,autore per la stima dei costi esterni

*Le 64 branche disponibili sono state ordinate per valore crescente dell’indicatore. Per ragioni di spazio la figura evidenzia solo le branche il cui gettito da fiscalità ambientale non copre i loro costi esterni (12 su 64 branche).

I risultati di questo confronto evidenziano che in Italia ci sono ampi margini per migliorare la qualità e l’equità delle imposte ambientali, in attuazione del principio Chi inquina paga: questo obiettivo richiede di istituire un monitoraggio sistematico e trasparente dei costi esterni ambientali, anche col ricorso a tecnologie di sensoristica e tele-comunicazione (ad esempio installate a bordo dei veicoli), di rimuovere la selva di agevolazioni ed esenzioni della fiscalità ambientale e di ridefinire il livello delle accise sulla base di criteri armonizzati. La fiscalità ambientale, oggi impostata sui prodotti energetici per “fare gettito” a prescindere da una valutazione accurata delle esternalità ambientali, potrebbe essere riformata con l’introduzione di tasse sulle emissioni (a partire da una carbon-tax) di tipo pigouviano, ovvero orientate all’internalizzazione dei costi marginali per la collettività. Questo potrebbe avvenire dando la priorità agli interventi di riforma fiscale nei settori dell’economia che sono maggiormente responsabili di danni ambientali non già coperti da imposte o altri strumenti di mercato (settori non-ETS). Le nuove imposte dovrebbero essere coerenti con la misura dei costi esterni ambientali delle attività socio-economiche, possibilmente in un’ottica di economia circolare (coprendo quindi non solo le fasi di produzione dei beni, ma anche quelle di consumo e utilizzo dei prodotti, e di gestione/riutilizzo dei materiali a fine vita). Sono perlomeno tre le indicazioni che emergono dai risultati del modello adoperato:

- I sussidi dannosi per l’ambiente, che il recente Catalogo del Ministero dell’ambiente stima complessivamente a 16,2 miliardi l’anno (per la maggior parte costituiti da agevolazioni ed esenzioni fiscali), dovrebbero essere gradualmente eliminati, possibilmente nell’ambito di un piano a lungo termine necessario per l’attuazione nazionale dell’Accordo di Parigi e dell’Agenda 2030. Il piano dovrebbe definire le priorità d’intervento attraverso una valutazione complessiva dell’incidenza dei sussidi a livello di settore. I settori con maggior intensità di costi esterni ambientali ed eccessivamente sussidiati rispetto al loro valore aggiunto sono quelli su cui è più urgente intervenire per recuperare il gettito dello Stato compatibilmente con gli obiettivi ambientali e di sviluppo sostenibile.

- Sinora il meccanismo ETS ha denunciato un’incapacità di “prezzare” correttamente le emissioni di CO2, ovvero con un livello di prezzo dei permessi di emissione almeno pari al danno marginale delle emissioni stesse. Dopo l’Accordo di Parigi occorrerebbe ridurre ulteriormente il tetto comunitario per le emissioni ETS, evitando l’allocazione gratuita di permessi a specifici settori. Dato che il meccanismo EU-ETS non può attribuire un prezzo alle emissioni di tutti i settori dell’economia, esso dovrebbe essere accompagnato da una carbon tax, da introdurre sia nei settori non ETS che sulle importazioni di beni da Stati che non aderiscono a trattati internazionali come l’Accordo di Parigi e/o che non abbiano già adottato misure equivalenti di carbon pricing.

- La riforma della fiscalità ambientale potrebbe essere completata dall’introduzione graduale di imposte su specifici inquinanti e sull’estrazione di risorse naturali scarse, opportunamente calcolate con un’attività sistematica e regolamentata di misurazione dei costi esterni dovuti a tali fattori d’impatto.

Questa riforma potrebbe avvenire senza incrementare la pressione fiscale complessiva, semplicemente riducendo parallelamente la pressione fiscale sui redditi da lavoro, migliorando quindi l’efficienza, l’equità e la trasparenza del sistema fiscale nazionale.

*Il presente articolo costituisce una sintesi del paper “External Costs and Fiscal Reform. A Sectoral Assessment of the Polluter Pays Principle in Italy”, presentato alla 17th Global Conference on Environmental Taxation (Groningen, 22 e 23 Settembre 2016) e pubblicato da Nuova Energia, Bimestrale dello sviluppo sostenibile, n. 1 e 2, 2017.