Approfondimenti

Guida all'Iwa 48: il framework Esg per un'integrazione sostenibile e competitiva nelle imprese

di Oliviero Casale, Marco Sponziello e Marco Cibien*

Il recente Iso/Iwa 48:2024 (Iwa 48) fornisce un quadro di alto livello per aiutare le imprese a integrare i principi Esg nelle proprie attività di business.

14 febbraio 2025

L’Iwa 48[i] è un nuovo riferimento tecnico-normativo[ii], pubblicamente accessibile, che fornisce alle imprese un quadro metodologico di alto livello (high level framework) per integrare i principi Esg (Environmental, social, governance) nelle strategie e nei processi aziendali. Il suo obiettivo è "supportare la gestione delle performance Esg, la misurazione e la rendicontazione, garantendo coerenza, comparabilità e affidabilità a livello globale".

Uno degli elementi distintivi dell’Iwa 48 è la sua scalabilità: il framework è infatti applicabile a organizzazioni di ogni dimensione e settore, comprese Pmi e aziende operanti in Paesi in via di sviluppo. La sua struttura flessibile consente alle imprese di personalizzare il livello di applicazione Esg in base alla propria maturità aziendale, permettendo una transizione progressiva verso pratiche più avanzate e integrate. Sebbene, per sua natura, non sia una norma tecnica (standard) certificabile, l'Iwa 48 è complementare ai principali framework Esg e ai requisiti internazionali di rendicontazione più diffusi, fornendo un metodo pratico per la gestione e il miglioramento continuo della sostenibilità aziendale. Non per ultimo, esso di inserisce in una precisa strategia di lungo periodo di Iso finalizzata a supportare le imprese e le organizzazioni nel loro percorso di sostenibilità[iii].

Un aspetto chiave dell'Iwa 48 è inoltre la sua capacità di supportare le imprese nella creazione di valore sostenibile, contribuendo non solo al rispetto degli obblighi di compliance e di reporting, ma anche al bene comune (common good). Il concetto di bene comune è stato recentemente definito nella norma Iso 56000:2025[iv] ed è pertanto considerato all'interno dell’emergente disciplina della gestione dell'innovazione (innovation management), in particolare come parte delle finalità e degli impatti dell'innovazione stessa. Tale norma definisce il bene comune come il "beneficio per tutte le parti interessate" e specifica che esso può includere aspetti economici, ambientali, di governance, sociali e culturali, sottolineando altresì come l'etica giochi un ruolo fondamentale nella (ri)distribuzione del valore. Quest’ultimo aspetto apre un’interessante prospettiva sul binomio – a parere degli autori ineliminabile – sostenibilità-innovazione.

Obiettivi dell'Iwa 48

Gli obiettivi del documento sono essenzialmente quattro:

- "Definire un quadro di riferimento per integrare i principi Esg nella strategia aziendale", garantendo un approccio strutturato e misurabile;

- "Fornire strumenti per la misurazione e il reporting delle performance Esg", per migliorare trasparenza e accountability;

- "Facilitare la comparabilità dei dati Esg tra aziende e settori", grazie a un modello di misurazione standardizzato;

- "Contribuire al raggiungimento degli SDGs", allineando le strategie aziendali agli obiettivi ONU di sviluppo sostenibile.

Principi Fondamentali dell'Iwa 48

L’Iwa 48 si basa su una serie di principi guida, che costituiscono il fondamento logico (rationale) per sviluppare strategie Esg solide e credibili.

Integrità e trasparenza

Il documento sottolinea l’importanza dell’integrità nella gestione Esg, affermando che "le decisioni Esg devono essere prese in modo trasparente e responsabile, evitando conflitti di interesse e garantendo che i dati siano affidabili e verificabili".

Inoltre, viene enfatizzato che "la trasparenza non si limita alla pubblicazione dei report Esg, ma include anche la condivisione delle metodologie di raccolta dati e il coinvolgimento degli stakeholder (stakeholder engagement) nei processi decisionali".

Orientamento ai risultati e materialità

L’Iwa 48 adotta un approccio orientato ai risultati, con un focus specifico sulla materialità Esg. Il documento specifica che "le valutazioni di materialità devono considerare sia la materialità finanziaria (outside-in) sia la materialità di impatto (inside-out), fornendo una visione bilanciata dei rischi e delle opportunità Esg".

La doppia materialità

La Iwa 48 riconosce la doppia materialità (double materiality) come un principio chiave per un’analisi Esg completa e allineata ai principali framework tecnico-normativi. Questo concetto si basa sulla distinzione tra materialità finanziaria (financial materiality) e materialità degli impatti (impact materiality), entrambi essenziali per una rendicontazione efficace.

La materialità finanziaria si concentra sugli aspetti Esg che influenzano direttamente la posizione economico-finanziaria dell’organizzazione. Ciò include, ad esempio, l’esposizione ai rischi climatici, gli effetti delle normative ambientali, le variazioni nei costi delle risorse e altri fattori che possono incidere sulla performance aziendale e sulla capacità di attrarre investimenti.

La materialità d’impatto, invece, considera gli effetti che l’organizzazione genera su ambiente, persone e loro diritti. Questo approccio analizza, ad esempio, l'impatto delle operazioni aziendali sulla biodiversità, sui diritti umani, sulle condizioni di lavoro e sulle comunità, anche se tali aspetti non hanno conseguenze dirette/immediate sulla situazione finanziaria dell’azienda.

La doppia materialità rappresenta l’integrazione di questi due approcci: un’impresa non solo deve comprendere come i fattori Esg influiscano sulle proprie performance finanziarie, ma anche valutare il proprio impatto sul mondo esterno. Questo principio è particolarmente rilevante per il quadro normativo europeo, come richiesto nella Corporate sustainability reporting directive (Csrd) e più specificamente dettaglio dai relativi European sustainability reporting standards (Esrs)[v].

L’Iwa 48 evidenzia inoltre come i framework internazionali adottino approcci differenti: mentre gli standard anglo-americani Ifrs-Sasb[vi] si concentrano prevalentemente sulla materialità finanziaria, la Csrd dell’Ue[vii] incorpora entrambi gli aspetti, riflettendo appieno, sin dal principio, il concetto di doppia materialità.

La matrice di materialità (o di doppia rilevanza) rappresenta il risultato finale di un’analisi Esg strutturata, che coinvolge non solo l’impresa stessa, ma anche una pluralità di soggetti (c.d. stakeholder). Questo strumento costituisce un’importante opportunità per rivedere le strategie aziendali, allineandole a obiettivi più ambiziosi e favorendo un'evoluzione dei modelli di business sempre più orientati alla sostenibilità e alla visione di lungo termine (long-termism).

Equità e responsabilità

Il documento afferma che "la sostenibilità deve essere bilanciata tra gli interessi degli stakeholder, tenendo conto dei rischi e delle opportunità a breve e lungo termine".

Inoltre, viene ribadita l'importanza di una governance Esg robusta, per garantire che gli impegni di sostenibilità non siano trattati come iniziative isolate, ma secondo una visione sistemica/olistica, nonché come parte integrante della strategia aziendale. "Un'analisi continua dei rischi e delle opportunità deve essere integrata nei processi decisionali dell'organizzazione", creando così un modello di governance sostenibile nel lungo periodo.

Approfondimento sulle fasi dell’implementazione dell’Iwa 48

L’implementazione dei principi Esg tramite l’Iwa 48 segue un processo strutturato in sei fasi iterative, garantendo il miglioramento continuo della sostenibilità aziendale.

- Definizione della strategia Esg

L’organizzazione stabilisce le proprie priorità in materia di sostenibilità, in termini di impatti ambientale, sociale e di governance, allineandole agli obiettivi di alto livello aziendali (e.g. pratiche di due diligence e risk management già in essere). In questa fase si conduce un’analisi degli stakeholder per comprendere le loro esigenze e aspettative e coinvolgerli nei processi Esg, per quanto appropriato.

- Identificazione dei rischi e opportunità Esg

In questa fase l’analisi Esg deve bilanciare rischi e opportunità, trasformando le minacce in vantaggi competitivi. Una gestione strategica consente di ridurre vulnerabilità e costi, mentre l'integrazione Esg può migliorare la resilienza e attrarre investimenti. Il coinvolgimento degli stakeholder rafforza trasparenza e innovazione, garantendo una crescita sostenibile.

- Definizione di metriche e Kpi Esg

L'Iwa 48 sottolinea che "i dati quantitativi standardizzati e le informazioni valutabili qualitativamente giocano un ruolo cruciale nel panorama Esg globale". Le aziende devono quindi adottare Kpi Esg conformi ai framework e standard internazionali per monitorare le proprie performance e indirizzare appropriatamente le inevitabili di data- e knowledge-management correlate.

- Implementazione delle azioni Esg

L’integrazione della sostenibilità nei processi aziendali avviene attraverso delle politiche Esg, compresi formazione del personale e miglioramento delle relazioni e scambio di dati e informazioni nell’ambito delle catene del valore.

- Monitoraggio e miglioramento continuo

Le performance Esg devono quindi essere monitorate e analizzate attraverso audit e valutazioni periodiche. "L’implementazione del framework Esg può migliorare e accelerare le strategie e le azioni organizzative orientate alla sostenibilità".

- Reportistica e trasparenza Esg

L’Iwa 48 enfatizza l’importanza di redigere report Esg conformi a framework e standard internazionali come Gri[viii] e Ifrs-Sasb, nonché alla già citata Csrd. La trasparenza e la verificabilità dei dati migliorano la fiducia degli stakeholder, facilitando l’accesso alla finanza sostenibile.

L’intero processo di implementazione dei temi Esg mediante l'Iwa 48 si configura dunque come un ciclo iterativo e dinamico, in cui ogni fase rafforza la successiva per garantire un impatto positivo e una crescita sostenibile nel lungo termine.

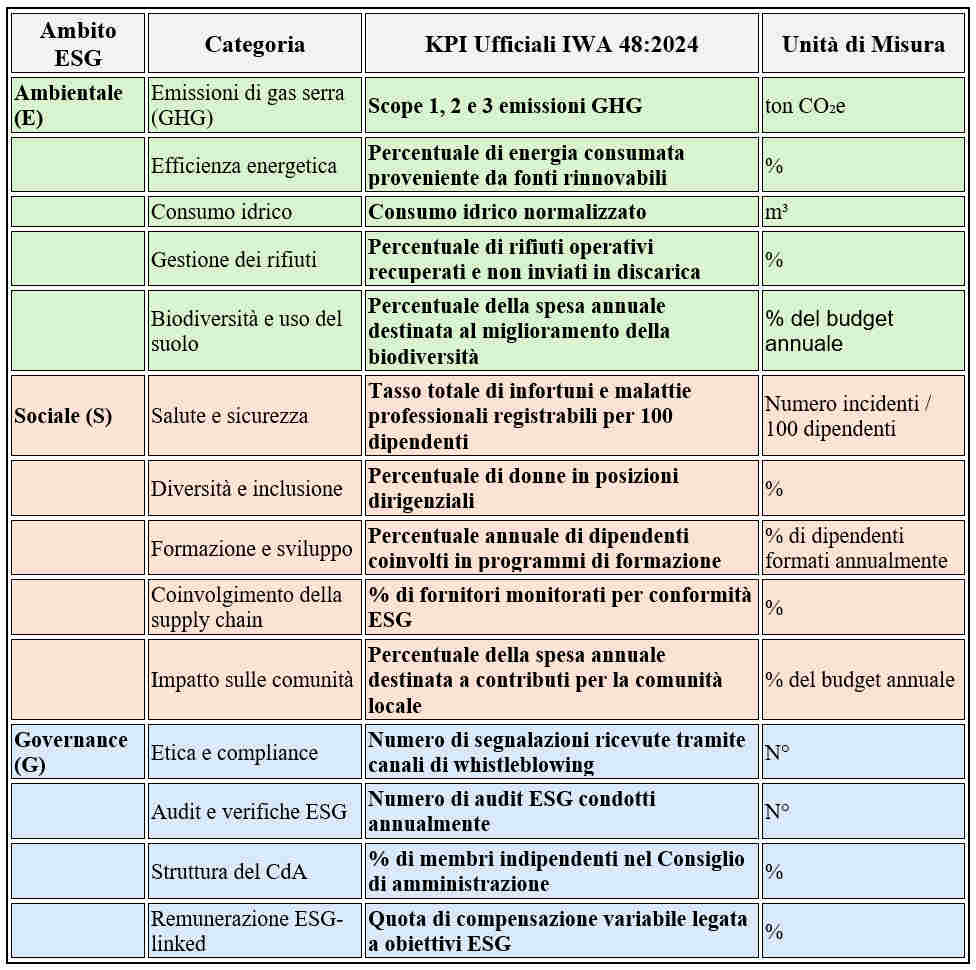

Struttura dei Kpi Esg nell'Iwa 48

Il seguente prospetto riporta dei possibili Key performance indicators (Kpi), suddivisi nelle tre macro-aree della sostenibilità: ambientale (E), sociale (s) e governance (g). Gli indicatori sono progettati per essere misurabili, comparabili e scalabili, adattandosi a organizzazioni di diverse dimensioni e settori.

L'importanza della standardizzazione dei Kpi Esg

L'Iwa 48 enfatizza che "la misurazione standardizzata attraverso Kpi opportunamente definiti consente alle imprese di confrontare le proprie performance Esg con benchmark di settore, migliorando la qualità e la credibilità delle informazioni e identificando l’insieme di rischi e opportunità per ottimizzare la strategia aziendale".

Grazie a questa struttura, le aziende possono:

- Migliorare la coerenza nella misurazione Esg, grazie all’adozione di Kpi comparabili a livello globale

- Supportare la rendicontazione Esg, rendendo più trasparenti le informazioni condivise con gli stakeholder

- Adattarsi gradualmente agli standard Esg internazionali, rafforzando il proprio posizionamento di mercato

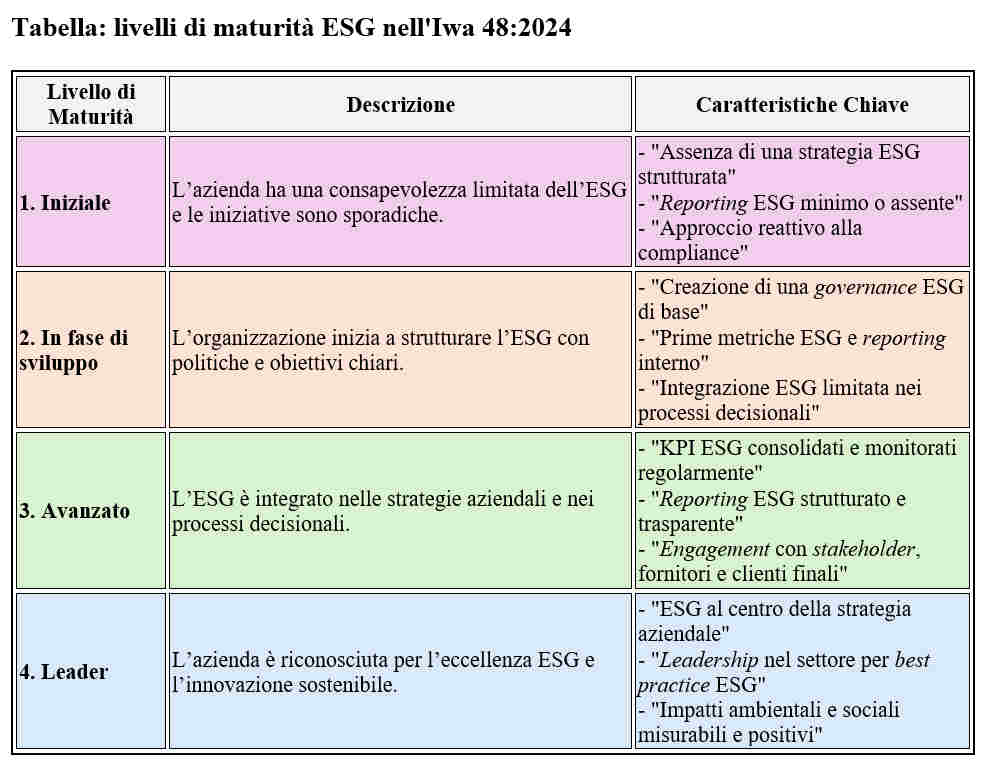

Modello di maturità Esg secondo la norma Iwa 48

L’Iwa 48 introduce un modello di maturità Esg per aiutare le imprese a comprendere il proprio livello di integrazione della sostenibilità e identificare le azioni necessarie per migliorare progressivamente la propria performance Esg. Questo modello si basa sul principio che "l’implementazione della sostenibilità non è un processo statico, ma un’evoluzione continua che coinvolge progressivamente tutte le aree aziendali".

L'obiettivo del modello di maturità Esg è fornire alle organizzazioni una roadmap per valutare il proprio stato attuale e pianificare strategie per avanzare verso livelli superiori di integrazione e prestazione Esg. L’Iwa 48 sottolinea che "l’Esg non è un risultato binario (pass/fail), ma un percorso di crescita progressiva".

I quattro livelli del modello di maturità Esg

L'Iwa 48 propone una matrice di quattro livelli di maturità, che descrive il progresso delle organizzazioni nel tempo e i risultati differenziali per la società e l’ambiente. Questo approccio permette alle aziende di identificare il proprio livello di maturità attuale e pianificare strategie per avanzare nel percorso Esg.

Crescita della maturità Esg e benefici aziendali

L'Iwa 48 evidenzia che il progresso nella maturità Esg genera benefici concreti sia per le imprese che per la società. Un approccio Esg strutturato “facilita l’accesso ai capitali, rafforzando la fiducia degli investitori e migliorando la trasparenza delle performance sostenibili”. Inoltre, contribuisce ad “aumentare la competitività nel mercato globale, rispondendo alle richieste degli stakeholder e agli obblighi di compliance emergenti”. L’integrazione efficace dei temi Esg “riduce i rischi normativi e reputazionali” e favorisce un ambiente di lavoro più attrattivo, “rafforzando il coinvolgimento e la motivazione dei dipendenti”. Il modello di maturità Esg proposto dall’Iwa 48 fornisce quindi “una guida per trasformare la sostenibilità in un vantaggio competitivo, supportando le organizzazioni in un percorso di crescita progressiva e strutturata”.

Conclusioni

L’adozione dell’Iso Iwa 48 migliora la gestione Esg e la qualità della rendicontazione, generando un impatto positivo sugli stakeholder e sulle comunità in cui le organizzazioni operano. L’applicazione efficace del framework rafforza la fiducia di investitori, clienti, dipendenti e istituzioni, contribuendo alla costruzione di un ecosistema sostenibile e inclusivo.

Oltre alla compliance normativa, l’integrazione strutturata degli Esg attraverso l'Iwa 48 favorisce la creazione di valore per il bene comune, migliorando l'ecosistema ambientale e sociale. La misurazione standardizzata e la rendicontazione trasparente facilitano l’accesso ai capitali sostenibili, consolidando la resilienza aziendale e riducendo i rischi reputazionali. Questo approccio promuove uno sviluppo equo e inclusivo, con impatti positivi sulla società e sul pianeta.

Pur essendo in una fase iniziale di diffusione, l’IWA 48 ha il potenziale per diventare un riferimento centrale nella gestione Esg, offrendo alle organizzazioni un quadro di alto livello, scalabile e pratico. Il suo valore va oltre la mera compliance normativa, guidando le imprese verso una crescita sostenibile e competitiva.

Autori*

- Oliviero Casale: General manager di UniProfessioni ed esperto di sistemi di gestione dell’innovazione. È Componente del Cts di Nezt Eu Association e delegato Fondazione Communia su normazione e figure professionali

- Marco Sponziello: docente all’Università del Salento per Geografia economica e Presidente di Next Eu Association. Nel 2025 è stato nominato Ambasciatore del Patto europeo per il clima, un’iniziativa della Commissione Europea (Pact).

- Marco Cibien: Training & sustainable transition manager di Icim Consulting Srl (Icim Group), esperto di normazione, sistemi di gestione e modelli di governance, valutazione della conformità, professioni

[i] Iso/Iwa 48:2024 - Framework for implementing environmental, social and governance (Esg) principles

I Principi di implementazione Esg dell'Iso (Iwa 48) sono una struttura e un insieme di principi di alto livello progettati per guidare le organizzazioni nell'implementazione e nell'integrazione delle pratiche ambientali, sociali e di governance (Esg) all'interno della loro cultura organizzativa. Questo documento supporta la gestione delle performance Esg e facilita la misurazione e la rendicontazione nell'ambito dei quadri normativi esistenti, consentendo coerenza, comparabilità e affidabilità della rendicontazione e delle pratiche Esg a livello globale

[ii] IWA = ISO Workshop Agreement. Si tratta di documenti pre-normativi, principalmente elaborati per rispondere ad esigenze impellenti del mercato. Link per maggiori informazioni

[iii] In tale prospettiva, il documento andrebbe letto e applicato congiuntamente ai seguenti due ulteriori riferimenti pubblicamente accessibili:

Iso/Iwa 42:2022 - Net zero guidelines

Iso/Undp Pas 53002:2024 - Guidelines for contributing to the United nations sustainable development goals (SDGs)

[iv] Iso 56000:2025 - Innovation management - Fundamentals and vocabulary

[v] Esrs: Direttiva (Ue) 2022/2464 del Parlamento europeo e del Consiglio del 14 dicembre 2022 che modifica il regolamento (UE) n. 537/2014, la direttiva 2004/109/CE, la direttiva 2006/43/CE e la direttiva 2013/34/UE per quanto riguarda la rendicontazione societaria di sostenibilità (Testo rilevante ai fini del SEE)

[vi] Ifrs-Sasb: Gli standard dell’organizzazione no profit indipendente Sustainability accounting standards board (Sasb) identificano le questioni ambientali, sociali e di governance (ESG) più rilevanti per le prestazioni finanziarie in 77 settori

[vii] Csrd: Direttiva (UE) 2022/2464 del Parlamento europeo e del Consiglio del 14 dicembre 2022 che modifica il regolamento (UE) n. 537/2014, la direttiva 2004/109/CE, la direttiva 2006/43/CE e la direttiva 2013/34/UE per quanto riguarda la rendicontazione societaria di sostenibilità

[viii] Gli Standard Gri rappresentano le buone pratiche per la reportistica pubblica in merito a una gamma di impatti economici, ambientali e sociali. La rendicontazione di sostenibilità basata sugli standard fornisce informazioni sui contributi positivi o negativi di un’organizzazione allo sviluppo sostenibile

Nella sezione “approfondimenti” offriamo ai lettori analisi di esperti su argomenti specifici, spunti di riflessione, testimonianze, racconti di nuove iniziative inerenti agli Obiettivi di sviluppo sostenibile. Gli articoli riflettono le opinioni degli autori e non impegnano l’Alleanza. Per proporre articoli scrivere a redazioneweb@asvis.it. I testi, tra le 4mila e le 10mila battute circa più grafici e tabelle (salvo eccezioni concordate preventivamente), devono essere inediti.