Notizie

Energia sotto pressione: l’effetto domino della crisi nel Golfo

La chiusura dello Stretto di Hormuz innesca una crisi che va oltre l’energia: prezzi alle stelle, rischi per industria e cibo e tensioni sul gas. Un shock destinato a lasciare segni duraturi sugli equilibri globali. 15/04/26

La chiusura dello Stretto di Hormuz si sta configurando come uno degli shock più profondi degli ultimi decenni. Le analisi pubblicate nei primi giorni di aprile convergono su un punto: siamo di fronte a una crisi che va ben oltre il settore energetico.

L’Agenzia internazionale dell’energia (Iea) ha segnalato che le interruzioni nello stretto hanno determinato una contrazione dell’offerta di petrolio che ha superato i 12 milioni di barili giornalieri, mentre il Fondo monetario internazionale e la Banca mondiale hanno definito la situazione come uno dei più gravi shock energetici mai registrati.

L’impatto più immediato per le persone si manifesta attraverso la volatilità dei prezzi. L’agenzia Reuters documenta come il petrolio in Europa abbia raggiunto livelli prossimi ai 150 dollari al barile, con un’impennata ancora più marcata per i prodotti derivati: il diesel ha sfiorato infatti i 170 dollari, mentre il “jet fuel”, il carburante per aerei, ha toccato quota 200 dollari al barile.

A rischio l’economia reale

Queste cifre, che testimoniano anche una scarsità di petrolio disponibile sul mercato, si stanno diffondendo come un virus che mette a rischio l’economia reale (la parte dell'economia collegata alla produzione e alla distribuzione di beni e servizi).

Le principali istituzioni internazionali segnalano infatti un aumento dei costi energetici per l’industria e una crescita dell’inflazione. In questo contesto, la dinamica ricorda la crisi petrolifera degli anni ‘70, ma con un livello di interconnessione economica molto più elevato, che amplifica la velocità e l’intensità degli effetti.

Uno degli aspetti più critici riguarda il legame tra energia e sistema alimentare. La Fao ha lanciato un allarme sul rischio di una “catastrofe agroalimentare globale” in caso di crisi prolungata. Il blocco dello Stretto ha infatti interrotto le forniture di fertilizzanti e altri prodotti agricoli, generando così una serie di ritardi nelle semine con conseguenti previsioni di calo delle rese agricole in diverse regioni del mondo, in particolare nei Paesi più vulnerabili.

Ma l’effetto a catena si estende alle filiere industriali. Le difficoltà di approvvigionamento di diesel e carburanti per l’aviazione stanno già incidendo sulla logistica globale, mentre i settori energivori, dalla chimica alla siderurgia, affrontano un aumento repentino dei costi di produzione. In questo scenario, il rischio è quello di un rallentamento diffuso dell’attività economica, accompagnato da pressioni inflazionistiche che rischiano di restare a lungo.

Ed è proprio questa concatenazione di effetti, dai prezzi dell’energia alla sicurezza alimentare, a rendere la crisi dello Stretto di Hormuz qualcosa di più di uno shock temporaneo. Le conseguenze potrebbero andare ben oltre l’emergenza attuale.

Oltre la fine

Lo confermano diverse analisi pubblicate negli ultimi giorni. Una è quella de Il Post, dove si evidenzia che la crisi energetica non finirà insieme alla guerra. Il punto centrale è che i danni non riguardano solo il blocco temporaneo delle forniture, ma soprattutto la distruzione o il danneggiamento di infrastrutture chiave, come il grande impianto di gas naturale di Ras Laffan in Qatar, che richiederanno tempi lunghi per essere ripristinate. Questo implica che anche una eventuale riapertura dello Stretto di Hormuz non basterebbe a riportare rapidamente il sistema energetico globale alla “normalità”. L’articolo sottolinea inoltre come la crisi stia già producendo effetti concreti, tra cui razionamenti energetici e difficoltà di approvvigionamento in diversi Paesi, segnalando una tensione crescente tra domanda e offerta. A pesare è anche la rigidità del sistema: aumentare la produzione altrove o riorganizzare le rotte richiede tempo, mentre la domanda resta elevata. Ne deriva uno scenario in cui i prezzi dell’energia rimarranno alti e instabili anche nel medio periodo, con ricadute su inflazione, economia reale e sicurezza energetica.

A rafforzare questa lettura di lungo periodo si inserisce anche l’analisi dell’Ispi, che attraverso una serie di dati evidenzia la profondità strutturale dello shock in corso. Secondo l’istituto, la chiusura dello Stretto ha sottratto al mercato tra il 10% e il 17% dell’offerta globale di petrolio, una contrazione significativamente più ampia rispetto alla crisi del 1973.

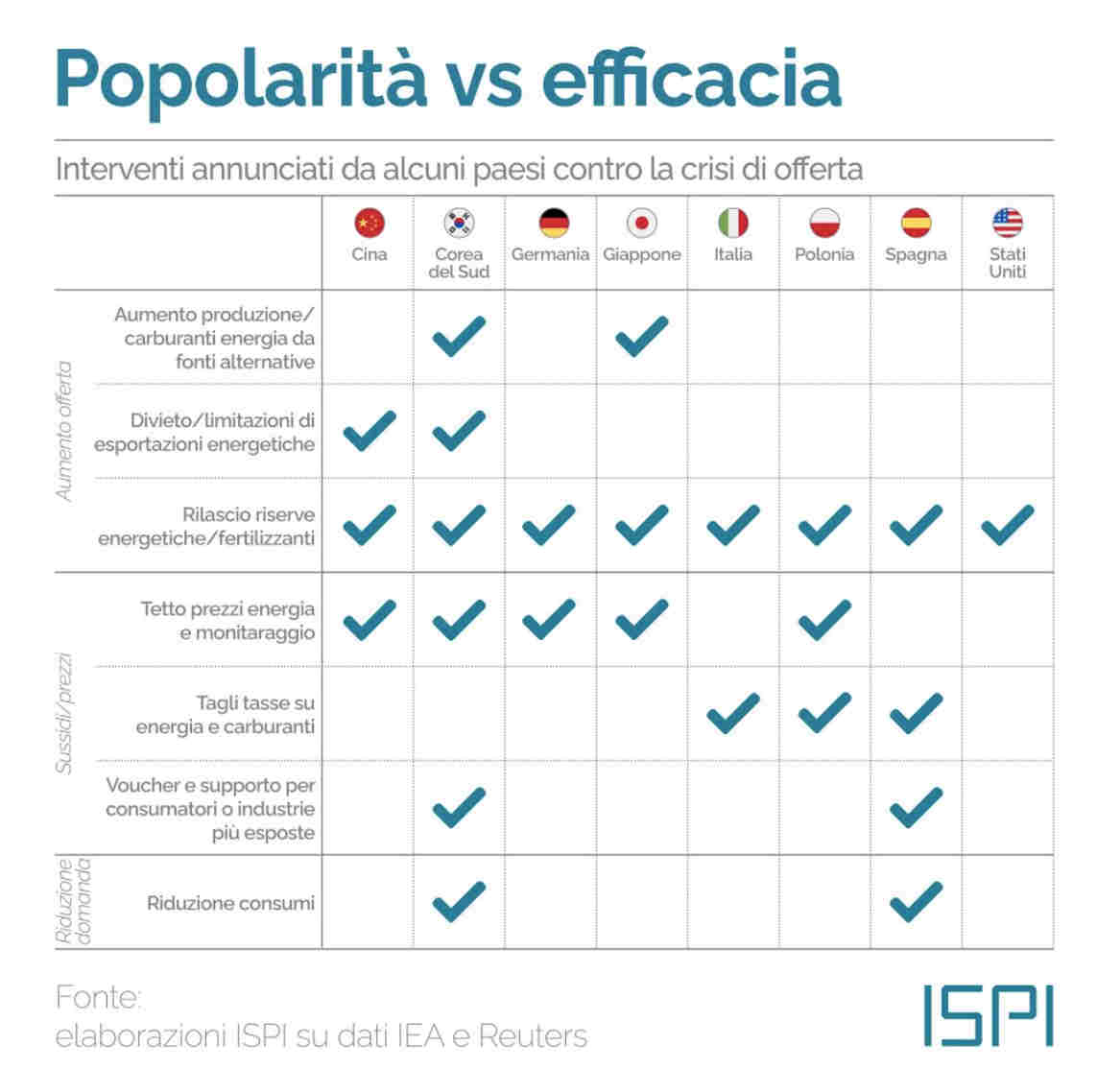

Nonostante oggi l’economia globale sia meno “intensive” di petrolio per unità di Pil – ovvero la quantità di petrolio che serve per generare una variazione percentuale di Pil -, settori chiave come trasporti marittimi e aviazione restano fortemente dipendenti dai derivati del greggio, amplificando l’impatto dello shock. L’Ispi sottolinea inoltre come le risposte dei governi, tra sussidi e tagli fiscali, rischino di rivelarsi controproducenti. “Finora prevalgono interventi sui prezzi: 39 paesi su 53 hanno annunciato tagli fiscali sui carburanti, sussidi e/o voucher, mentre solo 27 su 53 hanno adottato misure per ridurre i consumi. Il problema è che queste misure, pur popolari, tendono a mantenere artificialmente alta la domanda, sostenendo i prezzi e trasferendo risorse verso i Paesi esportatori, anziché verso i cittadini - si legge sul sito dell’istituto-. Gli Usa, al netto del rilascio delle riserve strategiche, sinora hanno fatto poco. La Corea del Sud è invece il paese più attivo, con interventi su domanda, offerta e prezzi (inclusa la previsione di un ritorno al carbone e al nucleare). La Cina ‘si chiude’ vietando le esportazioni di carburanti, e nel frattempo monitora i prezzi. In Europa, infine, dominano proprio i poco virtuosi tagli fiscali: anche l’Italia ha introdotto uno sconto di 0,25 €/litro su benzina e diesel, misura temporanea ma facilmente prorogabile”.

Infine, sul fronte del gas, il quadro appare meno critico rispetto al petrolio ma tutt’altro che rassicurante. In Europa i prezzi restano lontani dai picchi del 2022, sostenuti da un mix di fattori, tra cui le scorte accumulate prima della crisi e il temporaneo ritorno di alcuni Paesi asiatici al carbone. Tuttavia, su questo equilibrio pesa l’obiettivo di azzerare le importazioni di gas russo entro il 2027, che restringe ulteriormente i margini di manovra. Le vulnerabilità restano inoltre disomogenee: Germania e Olanda escono dall’inverno con una necessità più urgente di ricostituire le riserve, mentre Italia e Belgio partono da condizioni più favorevoli. Ma proprio l’Italia resta tra i Paesi più esposti alle forniture di Gas naturale liquefatto (Gnl) provenienti dal Qatar: in caso di flussi ridotti rischia di trovarsi con un deficit dei consumi, riaprendo così un fronte di incertezza che potrebbe riflettersi sui prezzi e sulla sicurezza energetica nei prossimi mesi.