Notizie

Ue: “Le aziende trasparenti ottengono migliori risultati nel tempo”

La Commissione Europea pubblica linee guida per migliorare la rendicontazione non finanziaria delle imprese. Tra queste: previsione degli impatti, considerazione del contesto, imparzialità, coerenza ed efficacia. 1/7/2019

"L'Europa deve assumere un ruolo da leader nel rendere l’economia più ecologica e sostenibile. Questo è il motivo per cui oggi stiamo proponendo linee guida flessibili per aumentare la trasparenza aziendale in tutti i settori”. Con queste parole Valdis Dombrovskis, vicepresidente responsabile per la stabilità finanziaria, i servizi finanziari e l'Unione dei mercati dei capitali, presenta la comunicazione della Commissione Guidelines on non-financial reporting (methodology for reporting non-financial information). Lo scopo di questo documento è quello di aiutare le aziende a divulgare informazioni non finanziarie di alta qualità, pertinenti, utili, coerenti e comparabili, mostrando l’impatto che le loro attività hanno sul clima e l’ecosistema. L'obiettivo è aumentare la trasparenza e le prestazioni aziendali, incoraggiando le imprese ad adottare un approccio maggiormente sostenibile.

“Le aziende trasparenti ottengono migliori risultati nel tempo, godono di minori costi di finanziamento, attraggono e trattengono dipendenti di talento e alla fine hanno più successo”, aggiunge Dombrovskis. “Decisioni di investimento e di business ben informate hanno molte più possibilità di durare”. Questi requisiti per la pubblicazione di informazioni non finanziarie si applicano, per ora, a grandi società con oltre 500 dipendenti. Inoltre, vanno a integrare obblighi di segnalazione già previsti dalla direttiva Ue (2014/95) entrata in vigore il 6 dicembre 2014, che si occupa sempre di divulgazione di informazioni non finanziarie da parte di grandi imprese e gruppi.

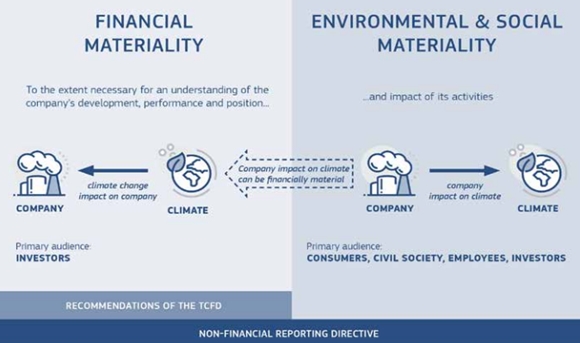

“Le società devono includere nella relazione una dichiarazione non finanziaria che comprenda l'impatto dell'impresa e della sua attività” afferma in apertura il documento. Questa linea guida è di grande importanza perché include la necessità di riportare sia gli impatti negativi che positivi che l’azienda può avere sull’ambiente, ma soprattutto inverte la prospettiva sui rapporti non finanziari, focalizzandosi sulle conseguenze che l’azienda ha sull’ecosistema e non viceversa.

“Le informazioni materiali devono essere valutate in un contesto” aggiunge il documento. I dati che possono risultare rilevanti in un contesto potrebbero infatti non esserlo in un altro. È probabile che le aziende all'interno di un settore condividano simili sfide ambientali, sociali e di governance, ad esempio a causa delle risorse su cui possono fare affidamento per produrre beni e servizi. “Potrebbe quindi essere opportuno confrontare direttamente le informazioni non finanziarie rilevanti tra società dello stesso settore”. Inoltre, le aziende sono libere di riferire su una vasta gamma di potenziali problemi. Ad esempio, “una banca potrebbe ritenere che il proprio consumo di acqua negli uffici e nelle filiali non sia un problema rilevante da includere nel proprio rapporto di gestione, mentre può valutare che l'impatto sociale e ambientale dei progetti che finanzia e il suo ruolo nel sostenere l'economia reale di una città, di una regione o di un Paese sono informazioni importanti”.

La dichiarazione non finanziaria dovrebbe inoltre tenere in giusta considerazione l’imparzialità e l’esattezza delle informazioni presentate. Queste possono essere rese più eque e accurate attraverso, ad esempio: prove solide e affidabili, sistemi di controllo e di segnalazione; impegno effettivo degli stakeholder; garanzie di agenti esterni. Le informazioni possono anche essere rese più comprensibili utilizzando un linguaggio semplice e una terminologia coerente e, ove necessario, fornendo definizioni per termini tecnici.

Dunque, per comprendere correttamente lo sviluppo, le prestazioni, la posizione e l'impatto di un'azienda, è necessario che vengano divulgate sia le informazioni qualitative che quelle quantitative. Mentre le informazioni quantitative possono essere efficaci nel segnalare alcune questioni non finanziarie, le qualitative forniscono un contesto e rendono la dichiarazione non finanziaria più utile e facile da comprendere.

“Il documento deve essere comprensivo ma conciso”, dichiara a proposito la Commissione. Comprensivo nella misura in cui devono essere riportate informazioni materiali su alcune categorie espresse nella direttiva, come: questioni ambientali e sociali, rispetto dei diritti umani, corruzione. Allo stesso tempo, tutte queste informazioni devono essere comunicate in maniera concisa ed efficiente.

Infine, si prevede che il documento presentato fornisca informazioni sul modello di business e sulla strategia dell’azienda, e spieghi le implicazioni a breve, medio e lungo termine delle scelte che verranno compiute, delineandone gli impatti e la sostenibilità. In questo modo, si possono comprendere non solo gli eventi presenti ma anche le strategie future dell’azienda in questione.

“Fornendo informazioni pertinenti sulle credenziali ambientali e sociali” afferma il documento, “le imprese stanno facendo un grande favore a sé stesse come ai loro investitori, creditori e alla società in generale”.

di Flavio Natale