Notizie

Rendicontazione non finanziaria: bene aziende italiane su rischi ma poche azioni concrete

Secondo un rapporto di Frank Bold su oltre 300 società europee, il nostro Paese, insieme a Spagna e Repubblica Ceca, ha fatto passi avanti nel reporting di sostenibilità. Meno efficaci però le iniziative per mitigare i rischi climatici. 3/12/20

“Affrontare le sfide del futuro, in particolare la transizione verso un'economia a basse emissioni di carbonio, richiede una riallocazione del capitale su larga scala, che è impossibile in assenza di informazioni societarie lungimiranti”.

Il “2020 research report” prodotto dallo studio legale internazionale di Frank Bold in collaborazione con Alliance for corporate transparency (iniziativa coordinata da Frank Bold che riunisce le principali Ong che lavorano per migliorare il quadro legislativo europeo sulla rendicontazione della sostenibilità aziendale), ha svolto un’analisi approfondita delle divulgazioni su clima e ambiente fornite da 303 aziende dell'Europa meridionale, centrale e orientale. Il documento è stato presentato in occasione di un webinar a cui ha partecipato anche Giulio Lo Iacono, Responsabile pianificazione, gestione e monitoraggio attività trasversali ASviS.

“La divulgazione dei risultati delle politiche relative al clima consente di comprendere le prestazioni e lo sviluppo delle aziende” si legge nel rapporto. Il documento fa parte del progetto “Improving climate and sustainability corporate disclosure policies to enable sustainable finance” portato avanti da Frank Bold e supportato dall'Iniziativa europea per il clima.

“Questo documento svolge un ruolo centrale per analizzare il sistema con cui le aziende e gli investitori comprendono e rispondono ai rischi e alle opportunità climatiche, nonché a una serie di altre sfide che emergono nel nostro mondo sempre più veloce e in evoluzione” ricorda il rapporto, sottolineando l’importanza di un reporting finanziario orientato verso la sostenibilità.

Tra le aziende presenti nella ricerca, sono state incluse industrie che contribuiscono massivamente al cambiamento climatico e Paesi europei in ritardo nell'azione per il clima e nella transizione verso un'economia a basse emissioni di carbonio. “La maggior parte delle aziende di questi Paesi hanno mostrato risultati peggiori rispetto al rapporto “An analysis of the sustainability reports of 1000 companies pursuant to the Eu non-financial reporting directive”, pubblicato nel 2019 dall’Alliance for corporate transparency”. Una descrizione delle politiche perseguite dalle imprese rispetto a questioni di sostenibilità è inoltre uno dei requisiti primari della Nfrd dell'Ue (Direttiva europea sulle informazioni non finanziarie).

Nello specifico, il rapporto ha suddiviso le informazioni aziendali sul cambiamento climatico in “vaghe” o “specifiche”, identificando nel secondo caso informazioni concrete, obiettivi delineati e prospettive chiare. Le divulgazioni vaghe prevalgono su quelle specifiche e costituiscono più di due terzi dei risultati.

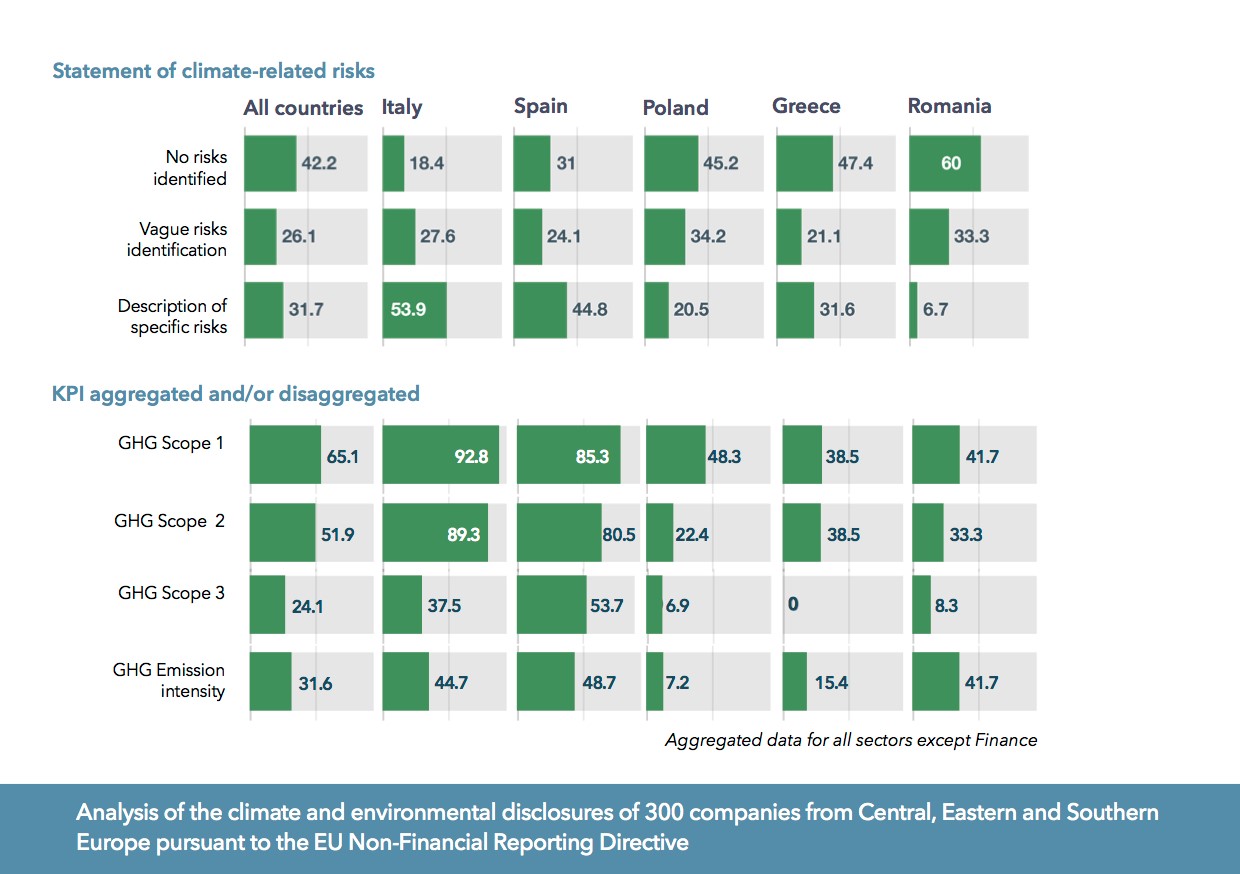

Nei Paesi dell’ex blocco sovietico, in particolare, si registra un’elevata quota di aziende che non rivelano alcuna informazione politica rilevante, compresa tra il 28,8% in Polonia e il 75% in Bulgaria, mentre nella regione mediterranea questa quota è compresa tra il 6,9% in Spagna e il 15,8% in Grecia. La rendicontazione dettagliata di questioni e obiettivi concreti affrontati dalle politiche climatiche è più diffusa in Spagna, Repubblica Ceca e Italia (rispettivamente 48,3%, 36,4% e 34,2%).

Oltre alle politiche e ai loro risultati, la Nfrd dell'Ue richiede alle aziende di includere informazioni sui principali rischi che l’impresa può rivelare per le questioni climatiche. “Ciò include la valutazione della tipologia dei rischi, nonché criteri qualitativi più dettagliati”. La suddivisione, anche in questo caso, è stata tra rischi esposti in modo “vago” e “specifico” (nel secondo caso, documenti che annettono alla divulgazione del rischio dei piani concreti per gestirlo).

Il 42,2% delle aziende non rivela alcuna informazione rilevante sui rischi, un dato che è significativamente superiore al 23,1% delle imprese che non rivelano alcuna informazione sulle politiche. Il Rapporto evidenzia inoltre che la quota di società che forniscono una specifica descrizione dei rischi (31,7%) corrisponde alla quota di società che forniscono specifiche informative di policy (30,7%). Nella maggior parte dei Paesi, un numero leggermente maggiore di aziende fornisce informazioni specifiche sulle politiche rispetto ai rischi, ad eccezione dell'Italia, dove oltre la metà delle aziende (53,9%) descrive rischi specifici (superiore alla media del 31,7% in Sud Europa). Questo dato italiano non corrisponde però a un effettivo impiego di azioni a favore del clima (solo il 34, 2% delle compagnie dichiara apertamente le proprie politiche in materia climatica e solo il 18,4% lo fa correlando dati scientifici). “Questi numeri indicano un distacco tra le variabili di rischio individuate e le strategie corporative”, si legge nel Rapporto. Questo può essere collegato a una cultura del reporting italiana, dove le compagnie tendono a fornire informazioni non finanziarie fuori dai loro report annuali (77,6% contro una media del 51,2%), fattore che implicherebbe una minore assunzione di responsabilità.

“Una descrizione dettagliata dei rischi non implica automaticamente la necessità di politiche globali, ma un divario così ampio è indicativo di potenziali problemi nella gestione strategica aziendale” sottolinea il Rapporto.

Informazioni chiare sulla gestione dei rischi sono dunque più che necessarie per strutturare le politiche aziendali future, ma devono essere correlate da azioni mirate in grado di agire per ridurre la percentuale di rischi.

di Flavio Natale