Notizie

Educazione finanziaria: concetti economici chiave compresi da 3 giovani su 10

I 18-34enni sono attenti alle spese correnti, ma poco propensi a pianificare il futuro. Proteggere l’ambiente credono debba essere la principale priorità per le politiche economiche. L’indagine della Banca d’Italia. 30/1/24

Solo il 35% dei giovani dimostra una piena comprensione dei concetti finanziari di base. La discrepanza nelle conoscenze emerge lungo linee geografiche, di genere e di educazione, con una maggiore competenza tra gli studenti e i residenti del Nord.

Il 9 gennaio la Banca d'Italia ha pubblicato i risultati di un’indagine condotta nel primo trimestre del 2023 su un campione di 5.400 persone tra i 18 e i 34 anni per esplorare l'alfabetizzazione finanziaria e le competenze digitali dei giovani italiani. L'obiettivo era quello di comprendere meglio la loro capacità di navigare nel mondo economico-finanziario e migliorarne l'alfabetizzazione per una società più equa e consapevole.

I concetti conosciuti e la responsabilità d’uso del denaro

I giovani interrogati mostrano una buona comprensione dei concetti di rischio-rendimento e costo dei mutui, con oltre il 70% di risposte corrette. Meno familiari risultano invece i concetti di inflazione, diversificazione del rischio e tasso di interesse, compresi rispettivamente dal 65%, 63% e 60%, ma alle domande ha risposto correttamente solo il 35% del campione. Circa la metà degli intervistat ritiene che tenere i risparmi sul conto corrente li protegga dall'inflazione e che l'andamento delle azioni possa essere previsto con precisione. La conoscenza finanziaria varia in base al livello di istruzione, genere e Regione di residenza, con punteggi migliori tra gli uomini e gli studenti di indirizzi scientifici o tecnici.

Rinunceremo ai nostri progetti futuri per paura di fallire?

Dalle gesta di Fleximan contro gli autovelox all’abbandono dei sogni personali. Di fronte alla crescente chiusura nelle proprie convinzioni e nei bisogni immediati, per cambiare le cose ci vogliono fiducia e visione.

Per quanto riguarda i livelli di responsabilità nell’uso del denaro emerge che, tra coloro che abitano in casa dei genitori, il 47% si occupa della gestione del bilancio familiare, da solo o collaborando con altri familiari; il 38% ha a disposizione alcune somme di denaro da gestire in autonomia; il 15% non ha alcuna responsabilità. Oltre il 90% dei giovani che non vive con i genitori è coinvolto nella gestione del bilancio familiare, anche in collaborazione con altri conviventi.

La responsabilità nella gestione del denaro e le competenze digitali sono risultate correlate con una maggiore alfabetizzazione finanziaria.

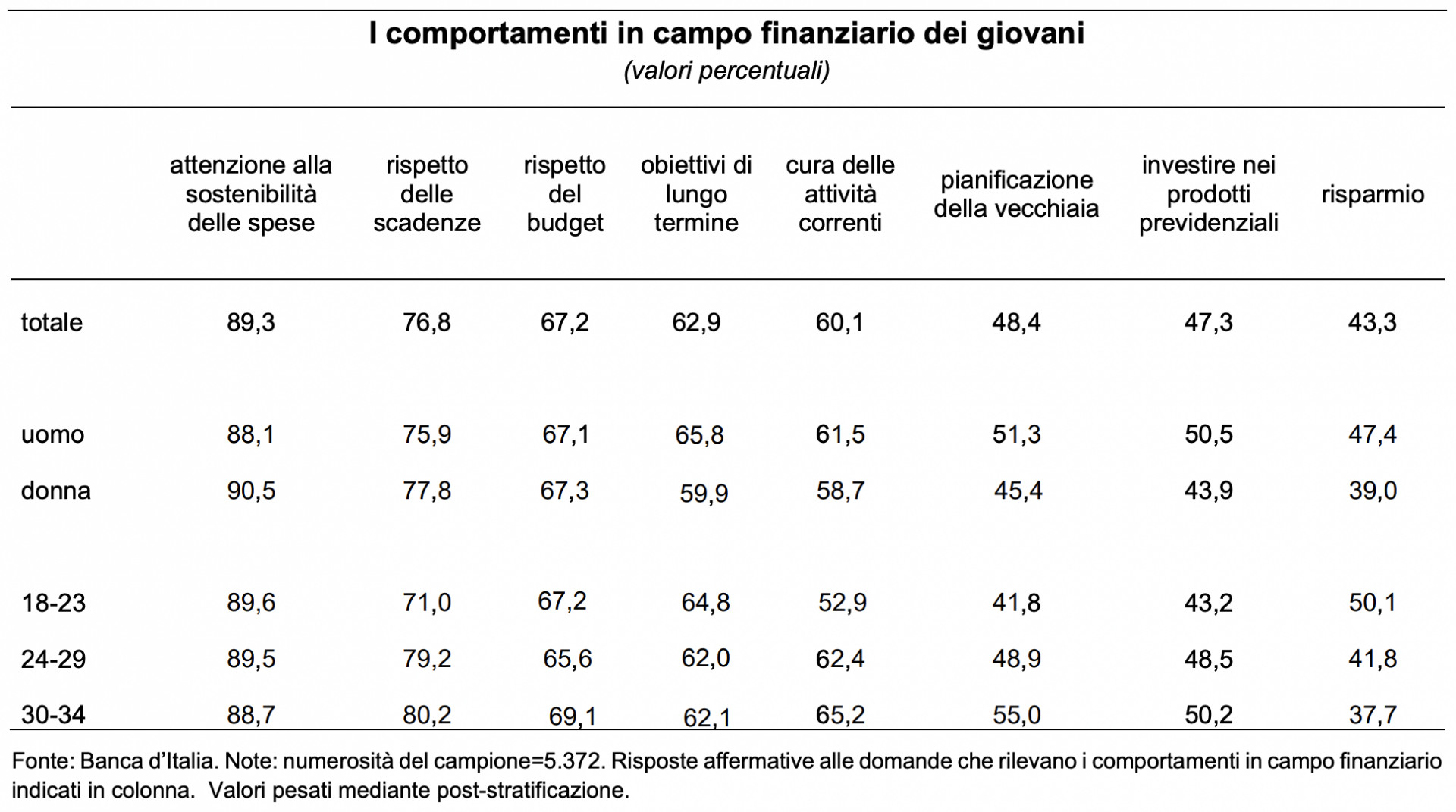

Comportamenti di prudenza e pianificazione

I giovani risultano generalmente attenti nella gestione delle spese correnti (89%) e nel rispettare le scadenze di pagamento (77%), ma circa la metà di loro mostra scarso interesse nella pianificazione finanziaria a lungo termine, come la previdenza per la vecchiaia. Nonostante una certa propensione al risparmio mensile, molti evitano gli investimenti in fondi pensionistici per timore di perdite. L'accesso ai servizi finanziari di base è elevato, ma meno diffusa è la partecipazione ai mercati finanziari.

L'uso della finanza digitale è abbastanza comune tra i giovani, con prevalenza nelle operazioni di pagamento online e gestione dei conti correnti via web. Poco diffusa, invece, l'adozione di servizi digitali più avanzati come assicurazioni online, informazioni su prestiti o trading online. La dimestichezza con la finanza digitale tende ad aumentare con il livello di conoscenze finanziarie, ma è meno comune tra le donne, i disoccupati e chi non gestisce autonomamente il denaro.

Le priorità dei giovani

La protezione dell'ambiente (54%) emerge come la priorità principale su cui dovrebbero concentrarsi le politiche economiche secondo i 18-34enni. Importanti anche il contrasto alla disoccupazione e alla povertà e il miglioramento del sistema di istruzione/formazione.

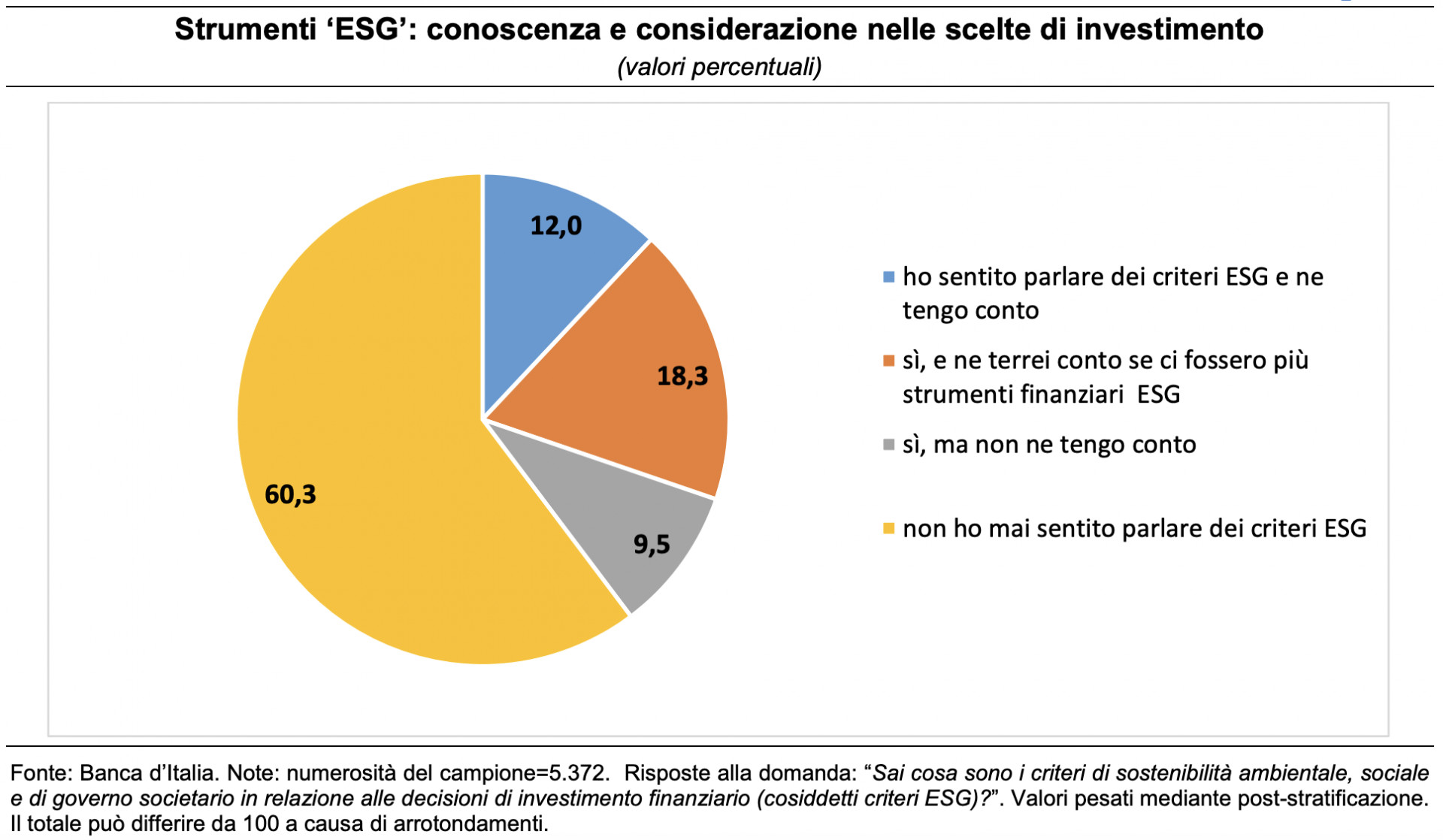

Si rileva poi una conoscenza abbastanza diffusa dell’esistenza della finanza sostenibile, ma solo una minoranza (13%) attualmente considera i criteri Esg (ovvero di sostenibilità ambientale, sociale e di governance) nelle proprie scelte di investimento, sebbene alcuni sarebbero disposti a farlo con un'offerta più ampia di strumenti finanziari Esg.

Dei tre criteri di sostenibilità Esg, quello ambientale è ritenuto il più importante. L’ottimismo sul futuro e la partecipazione civica sono maggiori tra i giovani con più elevate conoscenze finanziarie, che tendono anche a considerare le competenze professionali tra i fattori cruciali per trovare un buon lavoro rispetto ad altri fattori come la fortuna, il passaparola o le raccomandazioni.

Le fonti di informazione ed educazione, tra digitali e tradizionali

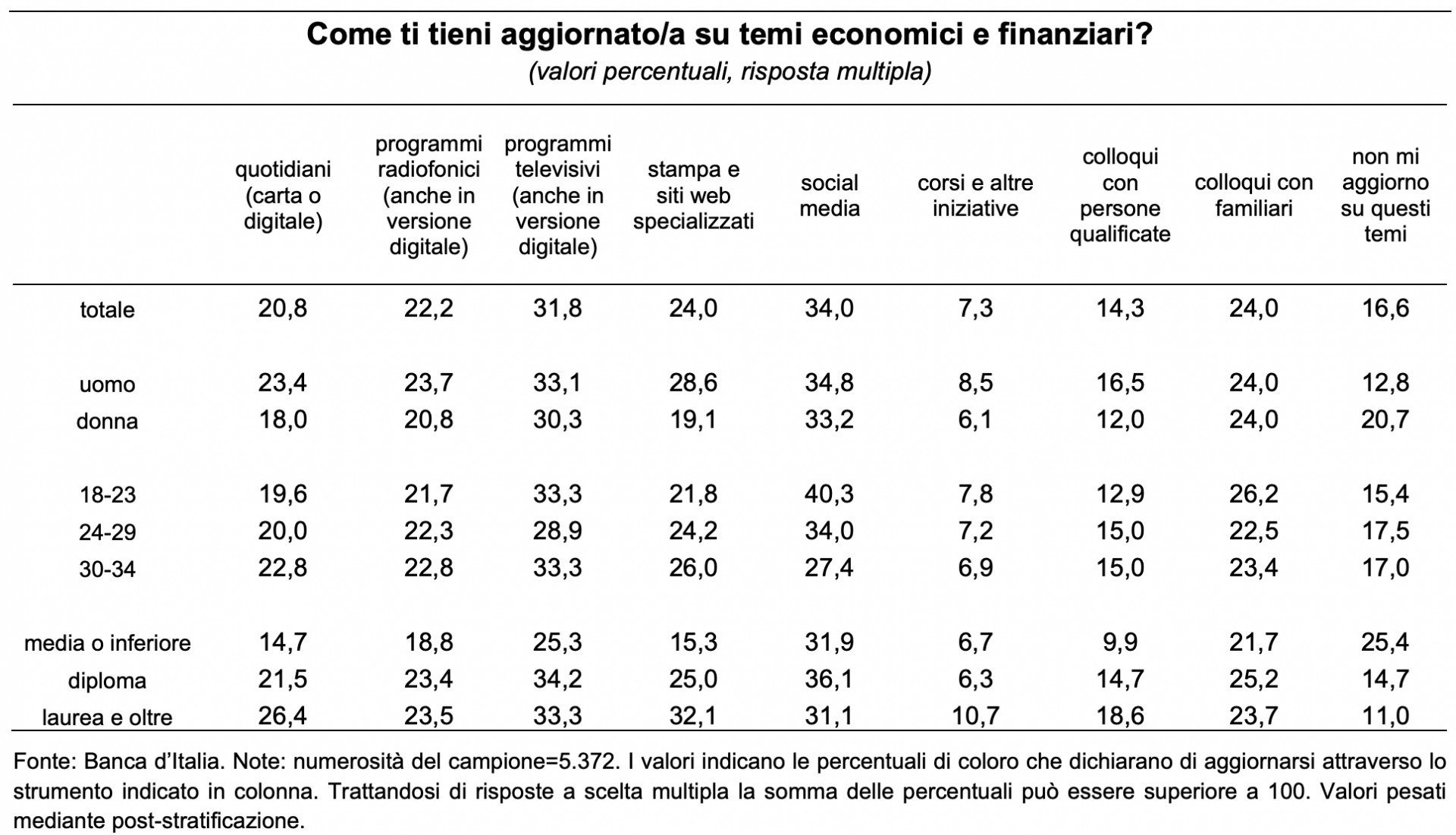

I giovani tendono ad informarsi su argomenti economico-finanziari principalmente tramite social media (34%), seguiti da televisione (32%) e media online o stampati (24%). Una minoranza (17%) non si aggiorna su questi temi, con percentuali più elevate tra donne e meno istruiti.

In termini di educazione finanziaria, scuola e università sono le preferite dai più giovani, mentre adulti e anziani optano per banche e istituzioni finanziarie, con la famiglia che gioca un ruolo importante soprattutto per donne e meno istruiti. Il 10% dichiara di non aver interesse verso l’educazione finanziaria; la percentuale è più alta tra le donne e tra i meno istruiti. Le app per dispositivi mobili sono lo strumento educativo più popolare (40%) tra i giovani che vogliono migliorare le proprie conoscenze finanziarie, seguite da lezioni frontali (33%) e materiali didattici cartacei (30%).

Fonte copertina: marchmeena, da 123rf.com